現場ボイス

過去の話題は、発信当時の税法、関係諸法令等に基づいて書かれています。法令改正等により、現在は異なる税務会計処理、異なる解釈となっている内容もありますが、発信当時の当初のまま、訂正しないで掲載しております。あらかじめご了承いただきますようお願い申し上げます。

不明点、疑問点等ありましたら、なんなりとお問い合わせ下さいませ。

令和8年7月貸付用不動産の相続税評価

資産家が亡くなる前5年以内に、20億円以上もの借金により、17件もの貸付用不動産を取得して、大胆な節税となった相続税申告が、税務署や国税不服審判所から否定され、多額の追徴税となったそうです。

納税者は、評価通達に従って財産評価をして、当初申告をしたのですが、租税回避と判断されました。

主な理由としては、融資の際の稟議書に相続税節税目的の旨記載があったこと。相続人が相続対策を主旨とする本の著者であったこと。などだそうです。

令和4年にあった別事件の最高裁判決と似たような理由づけです。

不動産取得の動機は物件そのものの魅力などいろいろあるはずですが、“相続税節税”という記載をことさらクローズアップして租税回避の結論を出しているようで疑問を感じます。

このような事例があってか、令和9年以降、死亡前5年以内に取得した貸付用不動産の評価は、原則、通常の取引価格に引上げる改正がされました。

木 村

令和8年5月外国の遺族年金と相続税

日本の厚生年金を基に受取る遺族年金には相続税がかかりません。税法の仕組みとしては、本来、課税対象なのですが、厚生年金法の中で個別に指定して課税しないこととしています。

米国の公的年金から受取る遺族年金は、個別に指定して課税しない法律がないので、生命保険会社等から遺族が受取る個人年金と同じように、相続税の課税対象になるとの判決が公表されました。

厚生年金法による個別指定のルールは、昭和の時代に定められたもので、現在のように労働スタイルのグローバル化が進んでおらず、又、国民の年齢構成も若く、遺族年金受給者もずっと少なかった時代ではないでしょうか。

その古い時代遅れのルールを盾に、外国からの遺族年金には相続税をかけるという判決には、強い不公平を感じました。立法府は時代の変化に合わせてルールの改良・改善をすべきではないでしょうか。

木 村

令和8年5月少額減価償却資産の特例の対象が40万円に拡大されました

令和8年度税制改正が3月31日に成立しました。この改正の中で、中小企業者等に認められている少額減価償却資産の特例について、対象資産の取得価額の上限が従来の30万円未満から40万円未満へと引き上げられています。

通常、減価償却資産は耐用年数に応じて毎年少しずつ経費にします。しかし、一定限度額以下の資産についてはこの特例を適用することで、取得した事業年度に全額を経費にすることが可能となります。これにより、取得した資産が早期に経費化されるため、その事業年度の課税所得を圧縮し法人税や所得税の負担を軽減することができます。改正前は取得価額の上限が30万円未満でしたが、改正後は40万円未満にまで上限が広げられました。

この特例を使えるのは一定以下の規模の中小企業や個人事業主で、青色申告を行っている事業者になります。また、上限が40万円未満になるのは、令和8年4月1日以降に取得した資産になります。ご注意ください。

青 木

令和8年3月アパート・マンション節税に激震!

令和8年度税制改正案では、貸付用不動産の相続評価を厳しくする内容が盛り込まれました。

従来、個人の貸付用不動産の相続税評価は、取得し、賃貸が開始していれば、土地は路線価を基に、家屋は固定資産評価額を基に計算されていました。

取得金額に比べて50%~60%の評価額になるケースが多く、この“落差”が原因で相続税負担が下がっていました。

令和9年1月以降に相続した貸付用不動産について、亡くなった方が死亡前5年以内に取得していた場合、原則としてその相続税評価は、路線価や固定資産税評価額ではなく、“通常の取引価額”で計算することになります。この計算では、相続税評価の“落差”はかなり少なくなり、相続税も思ったほど下がりません。

今後は、新規の貸付用不動産を取得する場合には税効果にご注意下さい。

木 村

令和8年2月国と地方の路線価

国税庁は毎年土地の相続税評価の基になる路線価を定め、又、市町村も固定資産税評価の基になる路線価を定めていて、同じ土地に異なる基準値が存在します。

近年、郊外エリアで国税庁の路線価が消滅するケースが散見されます。理由として、日本全体の人口減少と都市部への人口集中で、郊外エリアでは土地需要が低下傾向にあり、路線価設定に必要な鑑定費用などを節約し、資金や労力を効率よく配分するためとのことです。

国も市町村も、膨大な予算と労力をかけて行政予算確保のため、路線価を設定してきたのですが、郊外エリアだけでなく、そろそろ全国的に国と市町村の路線価を一本化してはどうでしょう。

よく、“財源不足”という言葉を耳にしますが、行政にはびこる無駄を削る余地は、あちこち、たくさんあるのではないでしょうか。

木 村

令和7年12月相続した資金にご用心

相続で預金や保険金を受け取ると、銀行、証券会社、保険会社から、投資信託の購入や新しい保険への加入などをすすめられることが多いようです。

以前より金融資産の運用を研究していて投資の経験があれば、ご自身の判断で選別していければいいのですが、ほとんど運用経験のない方が多額の資金を相続した場合は要注意です。

預金利息は僅かなので、投資の運用益に魅力を感じるのは解ります。

しかし、株式、債券、為替の相場は常に変動していて、過去、幾度も大きな急変動を経験しています。

そこで、少ない金額(相場の急変でオロオロしない金額)から資金運用の練習をお勧めします。

なんとなく儲かりそうだなと、すすめられるままに一度に大金をつぎ込んでは危険です。

大損してもすすめた人は助けてくれませんから。

木 村

令和7年12月相続土地国庫帰属制度の運用実績

相続土地国庫帰属制度とは、相続により所有者が不明となる土地の増加を防ぐことを目的として、一定の要件を満たした場合に、相続した土地を手放して国庫に帰属させることができる制度ですが、法務省のホームページより、相続土地国庫帰属制度の運用情報に関する統計が発表されました。

運用情報によると、制度が開始された令和5年4月27日から令和7年9月30日までに申請件数4,374件があり、そのうち国庫への帰属が認められたものが2,039件(約46%)あったようです。

国庫への帰属が認められなかった理由を見ると、申請後、審査の途中で「自治体や国の機関による土地の有効活用が決定した」や「農業委員会の調整等により農地として活用される見込みとなった」などの理由から申請者が取り下げたものも含まれています。これは、審査の段階で国が自治体などに情報提供を行い、地域での有効活用の機会を設けることになっており、地域での有効活用が決まったケースだと思われます。

相続した土地を手放せなかったケースでは、「境界が明らかでない」土地や「現に通路や水路に使われている」土地は、要件を満たしていないとして、却下されています。また、一定以上の勾配や高低差がある土地や工作物、車、樹木などがあることで管理・処分が困難だと判断されたケースでは、不承認になっています。

家 田

令和7年10月生前贈与やりすぎ?

今年も残り3ヶ月となると、相続対策として子や孫に生前贈与すべきか、相談が増えてきます。暦年贈与では、相続発生時に相続財産を計算するうえで、最高7年前まで遡って贈与金額を加算することになります。この加算は、相続で財産を承継する方(一般に配偶者や子)への贈与が対象です。よって、相続権のない孫への贈与を優先するのが対策です。

ところで、金融資産をどんどん生前贈与していった結果、将来、相続税の納税資金は大丈夫でしょうか?

相続税は死亡から10ヶ月以内に、原則、現金一括納付のルールです。生前贈与で対策をしても、相続税が0となる資産家は少ないと思います。金融資産を贈与しすぎて相続税の納税資金が足りず、やむを得ず不動産を処分してお金を準備しなければならないこともありえます。(孫に返してとは言えませんし、既にお金を使ってしまっていることもあります。)

将来の納税資金やご自身の生活費、療養費と生前贈与額のバランスを考えて計画的な生前贈与をご検討下さい。

木 村

令和7年8月不動産賃貸業の小規模企業共済

小規模企業共済(経営セーフティ共済)の共済金は、通常、個人事業主が廃業した際に共済契約者本人が受け取るものになりますが、不動産賃貸業を営まれている方にとって廃業は賃貸物件をすべて売却したときか、もしくは共済契約者が死亡したときとなります。では、事業を廃業しないまま共済者本人が死亡したときは、その死亡共済金は誰のものになるのでしょうか。

死亡共済金の受取人は、小規模企業共済法で定められており、自動的に決まります。具体的には、①配偶者、主に共済契約者の収入によって生計を維持していた②子供、③父母、④孫、⑤祖父母、⑥兄弟姉妹、⑦その他の親族、主に共済契約者の収入によって生計を維持していなかった⑧子供、⑨父母、⑩孫、⑪祖父母、⑫兄弟姉妹、⑬その他の親族のうち順位の高い人になります。

同一順位の方が複数いる場合には、同一順位の方で均等に分けることになります。

税務上、受け取った死亡共済金は、死亡退職金として相続税が課税されますが、「法定相続人の数×500万円」の非課税枠がありますので、実際に相続税の計算の対象となるのは非課税枠を超えた部分となります。

この非課税枠は魅力的ではありますが、必ずしも不動産賃貸を引き継がれる後継者の方がすべてもらえるわけではありませんので、ご注意ください。

家 田

令和7年6月AI 相続調査

全国で年間約1万5千件の相続税申告書が提出されています。申告内容によって、“本格的な実地調査”や“電話対応などによる簡易な調査”がされてきました。

国税庁では今年7月より、全国の相続申告データを集め、申告内容の妥当性をAIによって判断します。

AIは過去に蓄積した不適切な申告データなどと照らし、申告もれ等の可能性を分析し、申告書毎に点数をつけるようです。

全国の国税局、税務署ではこの点数を参考に調査対象と調査手法を選別していくとのことです。相続申告作業は、まず相続人が戸籍をはじめ、通帳、保険証、有価証券、賃貸契約書などの多岐に渡る資料の準備に追われ手間がかかります。また、相続税申告書の作成過程は不動産の評価をはじめ、手作業が多く占めます。

人間が時間と手間をかけて作った申告書をAI(ロボット)が選別する時代。人間の存在が希薄になっていく気がしてなりません。

木 村

令和7年4月受取人が指定されていない死亡保険金

死亡保険金の受取人は、通常、保険契約者によって指定されていますが、保険契約者が死亡保険金の受取人を指定していないで、被保険者が死亡してしまうケースがあります。このような場合では、死亡保険金の受取人は「約款」に従って決定されることになります。

例えば、かんぽ生命の場合には「被保険者の遺族」が取得することになっており、具体的には、①配偶者、②子、③父母、④孫、⑤祖父母、⑥兄弟、⑦①~⑥以外の方で被保険者に扶養されていた方、⑧①~⑥以外の方で被保険者を扶養していた方のうち順位の一番高い人が取得者となります。

他の保険会社の場合には、「法定相続人」に対して支払うことになっていることが多いようです。受取割合についても「約款」に定められており、「均等」又は「法定相続分」によって分けることになります。

上記のようなケースでは、保険証書だけを見ていると取得者が決まっていないかのように見えますが、約款できちんと決められておりますので、ご注意ください。

家 田

令和7年3月大家さんは大学生

相続時精算課税は相続税計算時に、生前贈与した価額を含める必要があって、節税効果は限定的です。

ならば視点を変えて、後継者育成に活用してはどうでしょう。

例えば、孫の大学合格祝いに、相続時精算課税を使って賃貸用不動産を贈与します。2,610万円までなら贈与税はかかりません。

不動産を手にした孫は、登録免許税、不動産取得税、所得税、住民税、固定資産税など、各種税目を順に、体験することで税知識が身につきます。

さらに、入居募集、賃料交渉や契約書作成、不動産メンテナンス、収支の資金管理など、賃貸経営をリアルに体験します。これらの苦労(自分の不動産なら苦労に感じません。)の成果として、預金残高が少しづつ増えていく喜びを実感できます。

小さく、シンプルな商いですが、経営の基本が一通り詰まっています。

経営も、スポーツや習い事と同じで、経験を積むことで上達します。

節税は大切ですが、今後、稼ぐ力を身につけることの方がもっと有意義だと思いませんか。

木 村

令和7年2月自社株評価が上がる?

中小企業の株式を相続、贈与する場合には、その申告にあたって、1株あたりの株価を財産評価通達に従って計算する必要があります。

計算方法には、①純資産価額方式 ②類似業種比準方式 ③配当還元方式の3種類があって、一般的に株価は、①(純資産)>②(類似)>③(配当還元)の傾向で算定されます。

昨年、会計検査院は国税庁に対し、②(類似)と③(配当還元)の評価額が安すぎるのではないかとの指摘をしました。

中小企業は、①(純資産)と②(類似)を併用した評価を採用することが多く、この指摘通り評価通達が見直されれば、株価は上昇し、相続税、贈与税の負担が重くなります。

自社株の対策を検討している方は、このような動向があることを念頭に、今後のプランを立てて下さい。

なお、個人的には、換金性のない自社株式に対し、①(純資産)の株価が、逆に、高過ぎるのではないかとの思いもありますが...。

木 村

令和7年1月ついに相続税も電子申告

昭和の頃より、紙の税務申告書を税務署の窓口に提出するか、郵送するかしていましたが、近年、電子申告(e-Tax)が始まってからは、申告データをパソコン(スマホ)から送信する提出方法が定着してきました。ただ、相続税申告については、その特性(相続人連名での申告や、多数の添付書類)から紙での提出が大半でした。

令和6年までは紙の申告書を提出すると、納税者で準備した控えの申告書に収受印が押されて、申告書提出の証拠となっていましたが、行政のデジタル化で令和7年よりこの収受印が廃止されます。提出した証拠が残らないことになり、後日、税務署とトラブルになることも考えられます。

電子申告なら、申告書受付のデータが返信されますので、提出の証拠となります。

今後は、相続税もよほどの事情がない限り、電子申告にご協力下さい。

木 村

令和6年11月相続財産評価の訴訟

ある非上場株式の相続評価について、国(国税庁)と納税者で争われていましたが、国が敗訴となりました。

非上場株式の評価は財産評価通達で細かい計算式が公表されており、納税者はこのルール通りに計算していました。

しかし、国税当局は、相続財産評価の大原則である時価と大きくかけ離れていて(国税側の主張は約10倍の評価額)、評価上、著しく不適当として対立した訳です。

令和4年には、不動産の相続評価について、同じような意見の対立でしたが、最高裁判決で国が勝訴しました。

国と納税者それぞれの主張を読むと、各々の立場になって考えてみれば、どちらも、なるほどという根拠があり、勝敗はほんの紙一重の差で決まったような気がしています。

近年、不動産や非上場株式の相続評価は細分化・複雑化が進んで、訴訟までいかなくても、大変、手間のかかる計算となりました。

税金を計算するために、わざわざ時間とお金をかけて裁判などする必要のない、簡素で明解なルールに改善すべきではないでしょうか。

木 村

令和6年9月かんぽ生命の特約還付金

かんぽ生命保険の契約者が死亡すると、保険受取人は死亡保険金とは別に「特約還付金」を請求することができる場合がありますが、この特約還付金には注意が必要です。

特約還付金とは、主契約部分の消滅に伴って返還される特約保険料の積立部分のことであり、死亡という保険事由の発生に伴い支払われる死亡保険金とは異なり、契約者に対し返金されるものになります。

したがって、相続税の計算上、相続人が受け取った死亡保険金には「500万円×法定相続人の数」の非課税枠がありますが、特約還付金には非課税枠の適用はありません。

また、死亡保険金の取得者は保険契約によって受取人が決まっております。一方、特約還付金は通常、請求した死亡保険金の受取人に支払われますが、本来「契約者」に対して返還されるべきものであるため、契約者が死亡している場合には、相続財産として相続人間で話し合いによって取得者を決める必要があります。

特約還付金は、死亡保険金とは全く別物ですので、ご注意ください。

家 田

令和6年9月相続税申告書第11表の活用

相続税の申告書には、第11表「相続税がかかる財産の明細書」が含まれています。財産の種類、銘柄、所在地、評価額など羅列し、財産を集計するページです。

従来、1つの書式に全ての財産を羅列していましたが、令和6年より改訂され、

①土地、家屋用、②有価証券用、③現金、預金用、④その他財産用

毎の明細書にページを分けて記載することとなりました。

記載内容は、従来と変わらず、1つ1つの欄が大きくなって記入しやすく、見やすくなりました。

相続申告のための明細書ですが、相続税関係なしに、個人の財産管理に応用出来ます。年に一度は、自分の財産を書き込んでみて下さい。評価額はおおよそでいいのです。

自分の財産全体が、より明確になり、今後の管理・運用に役立つはずです。

この作業は、遠い将来の自分の相続税対策にも確実につながります。

木 村

令和6年7月住宅取得等資金の贈与のタイミング

マイホームの新築資金を父母や祖父母から援助してもらった場合、一定の要件のもと、令和6年から令和8年までの贈与については、500万円(省エネ等住宅の場合は、1,000万円)までは贈与税が非課税となりますが、新築資金を贈与するタイミングには注意が必要です。

非課税の適用を受けるためには、①贈与年の翌年3月15日までに、マイホームに居住していること、もしくは②贈与年の翌年3月15日までにマイホームが棟上げの状態になっており、贈与年の翌年12月31日までにマイホームに居住していること、が条件となります。

納税額が0であっても、贈与年の翌年2月1日から3月15日までに贈与税申告が必要になりますが、②のケースでは、建設業者に棟上げの状態にあることの証明書を書いてもらって、確定申告書と一緒に提出しなければならず、その場合、マイホーム完成後に登記簿謄本を税務署に提出しなければなりません。

確実に非課税の適用を受けるためには、贈与を実行する前に、マイホームの完成時期を確認して、余裕をもって贈与する年を決めることが重要になります。あとは、住宅の取得に充てることが条件となりますので、マイホームの代金の支払いが終わる前までに贈与すれば、タイミングとしてはOKです。

他の要件もよく確認のうえ、慎重に進めていただければと思います。

家 田

令和5年12月分譲マンションの相続評価にご注意を

分譲マンションの評価方法が、2024年1月1日以降の相続、贈与から変更されます。従来、通常売買される実勢価格の3割から4割程度であった分譲マンションの評価格は、実勢価格の6割程度に引き上げられます。分譲マンションの相続や贈与をすると、多くの場合で、税負担が増えます。

一棟まるごと所有している賃貸マンションや、区分登記された二世帯住宅などは評価方法の変更はされず影響はありません。影響を受けるのは、所有者の数が圧倒的に多い、切り売りできる分譲マンションです。

所得税減税や給付金が大きく報道され注目を集めてますが、その陰でひっそりと、増税への変更が行われてしまいました。

新しい計算方法は、分譲マンションの築年数、総階数、所有階数、敷地持分面積を加味して複雑な計算をしますが、国税庁は簡単に試算できる計算ツールを準備するとのことです。

ご自身のマンション評価の試算をお勧めします。

木 村

令和5年11月夫の給料は夫だけのもの?

夫は勤めに出て、妻は家で家事と子育てにあたり余裕があればパートや内職で家計を補助しているご家庭では、長年にわたって夫名義の財産が多く蓄積されることになります。

夫名義の財産は夫だけのものでしょうか?妻に炊事・洗濯・育児など膨大なサポートを受けて築かれた財産であり、実質的に妻に帰属する部分が必ずあるはずです。

妻の貢献を考えて、婚姻期間が20年以上なら、居住用財産の贈与について2,000万円まで贈与税がかからない特例がありますが、なぜ預金や有価証券ではなくて、名義変更の負担が大きい自宅に限定しなければならないのでしょうか。

年110万円まで財産を贈与しても贈与税を課税しないとする暦年課税の制度で、妻に毎年預金などを移すこともできますが、将来、夫が他界したら、死亡前、最高7年間の贈与価格を夫の財産に加算して相続税がかかります。

実質的には妻の財産を、全て夫のものと決めつけている現在の税制に大きな疑問を感じます。

木 村

令和5年10月換価分割

相続人3人で相続した土地を売却し、その売却代金を3人で分けたい場合には、通常、相続による不動産登記によって3人の共有名義とし、その後、3人で買主との売買契約を結んで行います。しかし、この方法では3人とも売買契約に参加しないといけないため、相続人が遠方にいる場合や相続人の数がもっと多い場合には、手続きが煩雑になってしまいます。

このようなケースでは、売買契約を代表者が単独で行うことができる「換価分割」がオススメです。

換価分割では、遺産分割協議書において代表者と売却後の売却代金の分け方を決めます。その後、代表者で相続による不動産登記と売買契約を単独で行います。売買代金は、一旦、代表者が受け取りますが、予め決めておいた分け方で代表者から他の相続人に支払います。

不動産の名義を代表者一人にした後に売却することになりますが、税務上は、実質的な所有者である各相続人が土地をそれぞれ相続し、それぞれ売却したものとして、各相続人に対し、相続には相続税が、土地の売却には所得税と住民税が課税されますので、申告の際は、ご注意ください。

家 田

令和5年9月分譲マンション相続評価見直し?

分譲マンションの相続評価の引き上げを2024年1月以降にスタートする案が公表されて話題となっています。

国税庁サンプル調査では、例えば5,000万円の一戸建住宅なら相続税評価は約3,000万円(市場価格の約60%)、分譲マンションなら約2,000万円(市場価格の約40%)の平均値となりました。

そこで、分譲マンションの相続評価を一戸建並に引き上げて、財産評価すなわち相続税負担の適正化を行いたいとのことです。

公表案ではマンションの築年数、総階数、所有階数、持分敷地の狭さの4つの指標で評価の見直しをしますが、全国の7割以上のマンションが影響を受けるようです。

年末に向けて国税庁では具体的な通達案を作っていくようですが、物価上昇で多くの家庭で生活に豊かさが感じられません。廃案となることを強く望みます。

木 村

令和5年8月精算課税適用財産の加算もれ

相続時精算課税制度は2003年(平成15年)1月以降スタートして、2024年(令和6年)より、制度を利用しやすく、より多くの方に使ってもらえるよう改正が行われます。

子や孫に対して、最高2,500万円まで財産を贈与しても、贈与の時点では贈与税の納税は不要です。しかし、贈与者に相続が発生した場合には、故人の財産に、過去この制度を利用して贈与した財産価格を上乗せして相続税を計算します。

過去に、この制度を利用して財産をもらったことを忘れてしまい、相続財産の申告もれになる方が散見されるようです。

東京国税局では、相続税申告が必要と思われる方へ、過去この制度を利用していた旨の連絡を試験的に始めましたが、早期に全国の国税局で実施して頂きたいと思います。

誰しも何十年も昔のことを覚えていられません。

忘れてしまう納税者だけが悪いとは、とても思えません。

木 村

令和5年8月タワーマンション評価方法見直しへ

タワーマンションなどを購入して相続の際の節税対策とする「タワマン節税」「マンション節税」を防ぐため、国税庁は相続税の計算ルールを見直す方針を固め、評価額を最低でも実勢価格の6割とする見直し案を公表しました。

相続税や贈与税を算定する際のマンションの評価額は、土地については路線価などをもとにし、建物については固定資産税評価額をもとに決める仕組みとなっていますが、土地の評価額については、タワーマンションなど戸数が多い物件は、1戸当たりの土地の持分割合が小さくなることで市場価格を大幅に下回ることがあり、建物の評価額については、市場価格では総階数やマンション一室の所在階、築年数が考慮されているが、これらの反映が不十分のため市場価格を大幅に下回ることがあります。

昨年の4月に最高裁判決があった、亡くなる前3年以内に購入されたタワーマンションについて、時価と相続税評価額に約4倍の乖離があったことが、今回の見直しの大きなきっかけのようです。

この見直しにより不動産市況にも影響がありそうです。

芦 田

令和5年7月家族葬の定着で

近年、簡素な家族葬が定着してきて、卸売市場では輪菊の販売が大幅に減っているとのことです。

相続税では、故人の財産から葬式費用は控除して税額を計算しますが、このところお布施も含めて少額になってきたなと感じています。

葬式費用は控除できるといっても、お通夜と告別式までのものに制限され、又、死後に準備した墓石や仏壇の費用は控除できません。

ただし、生前に準備していたなら、これらは宗教上の財産として相続財産に含める必要はありません。生前にこれらを準備する人は少ないと思いますが、死亡前と後とで税負担が異なるのはどうなんでしょう。

控除できる葬式費用の範囲は、従来型の葬儀形式を想定して定められています。葬儀に対する考え方や形式が変化しているなら、税制もこれに合わせるべきではないでしょうか。でないと、国民の生活実態とかけ離れた課税になってしまうのではと思います。

木 村

令和5年6月相次相続控除

相続税を計算する際に、亡くなった方が過去10年以内に別の方から財産を相続し、相続税を負担していた場合には、今回の相続税から過去に納付した相続税の一部が控除されます。“相次相続控除”というものです。

例えば、祖父が5年前に亡くなり、父が財産を相続して相続税を納付していたとします。そしてこの度、父が亡くなって父の残した財産にも相続税が再度課税されるようなケースです。

祖父から父、父から子と財産は承継されるなかで、短期間に同じ財産に相続税負担が重ならないよう、税額控除の制度が設けられています。

この控除を計算するためには、過去の相続税申告書を確認する必要があります。

相続申告が終了した方は、申告書の控えを大切に保管しておいて下さい。

木 村

令和5年6月相続土地国庫帰属制度

不要な土地を手放す方法は、売却・贈与・寄附で他者へ移転するか、相続のタイミングで放棄するかに限られていましたが、令和5年4月27日に国へ引き渡す方法が追加されました。

- 相続で取得した土地に限られ、境界が明確で争いがない・建物や工作物などがないこと等々の細かな要件があり、現状によっては測量や撤去等の費用がかかる。

- 半年から1年程度かけて法務大臣の承認を受ける必要がある。

- 1筆につき14,000円の申請費用と原則20万円の負担金が生じる。(負担金は地目・用途地域によって、面積による計算の場合や隣接する土地との一体計算ができる場合など、計算方法が変わります。)

以上のような条件はありますが、条件さえ満たせば、引き取り手の見つからない土地でも一筆ごとに個別で国へ引き渡すことができる制度です。

4月27日以前に相続で取得した土地も対象となりますので、相続税や固定資産税、管理の手間がかかるだけの不要な土地について、売却や地方自治体への寄附といった方法がうまくいかない場合は、本制度も一考の価値はありそうです。

塚 本

令和5年5月相続時精算課税の活用

2024年より相続時精算課税制度は、年110万円の基礎控除が創設されるなど使い易くなります。

今回は、評価2,500万円の貸地をこの制度を利用して子に贈与する場合の長所・短所を考えてみます。

<長所>

| ① | 贈与後、貸地収入は子の収入となり、土地と併せて財産承継をしたことになります。 |

|---|---|

| ② | 贈与後、インフレにより貸地の時価が上昇しても、贈与時の安い価額を相続財産に加算します。 |

| ③ | 年110万円まで他の財産を贈与出来て、相続財産に加算する必要はなく、申告手続きも不要です。 |

<短所>

| ① | 不動産の贈与は、相続に比べて登記料が割高で、不動産取得税も課税されます。 |

|---|---|

| ② | 贈与後、デフレとなって貸地の時価が下落しても、贈与時の高い価額を相続財産に加算します。 |

| ③ | 親より子の収入が多いと、貸地収入に対する所得税率が高くなります。 |

他にも注意点はありますが、最低これらの長所・短所を比較したうえで、相続時精算課税制度を使うか否かお考え下さい。

木 村

令和5年4月暦年贈与

従来、相続発生前3年内に生前贈与した財産は、その価額を相続財産に加えて、相続税を計算することとされていましたが、令和5年度改正では、令和6年以降の生前贈与について、順次、最高7年まで逆上って加算することとなりそうです。

税制調査会でも、生前贈与が資産家の相続税節税に利用されていると分かっていて、不公平を抑えるための改正です。

税制調査会ではヨーロッパ諸国のように10年分を加算する案もあったようですが、税金徴収の時効が7年となっていることにあわせたようです。

ただ、生前贈与の期間を長くすることで、相続税負担率と贈与税負担率の差から生じる節税効果は残っています。又、従来相続人以外の人や、財産を相続しなかった相続人への生前贈与は加算の必要がありませんでした。いまのところ、これについての変更は見当たりません。

根本的に不公平を無くすことは出来ないようです。

木 村

令和5年2月使える相続時精算課税

令和6年の贈与から相続時精算課税制度が使いやすくなりそうです。この制度は子や孫に、累計して最高2,500万円まで財産を移転しても、条件を満たせば贈与税の負担がありません。しかし、贈与者に相続が発生し、相続財産を集計する際には、この制度を利用して移転した財産価額を上乗せして相続税を計算する制度です。

従来、一旦この制度を使うとその後は、財産を移転する度に申告をする必要があり、累計2,500万円を超えると超える額の20%を贈与税として納付する必要がありました。

令和6年以降は、年110万円までは相続財産に加算しないこととなりそうです。

従来、相続時精算課税制度はメリットが感じられないとして、暦年課税制度(令和6年以降、相続財産への加算期間が従来の3年から7年に延長され、厳しくなりそうです。)で財産を移していた方々にとっては、今後、比較検討する余地が大いにありそうです。

木 村

令和4年12月預金口座の断捨離

相続税申告では亡くなった方の財産を集計しますが、預金については通常、各銀行支店毎の残高証明を取寄せます。支店毎に戸籍謄本などを提示して、手数料を負担して発行してもらいます。

又、財産集計、税額計算が終わり遺産分割協議が完了したら、再度各支店にて預金の名義変更を行います。遺産分割協議書と亡くなった方や相続人の戸籍謄本(又は法定相続情報)・印鑑証明などを提示して、手続きします。各支店ではそれぞれ、相続関係書類の確認に時間がかかり、1日で名義変更出来る数は多くありません。

又、取引のあった証券会社や、各種保険会社とも似たような手続きが必要です。

仕事のある方は平日に休みをとって、これら作業をすることとなります。

可能であれば、取引銀行や証券会社などの口座数を整理しておくのも大切な相続対策の1つと実感しております。

木 村

令和4年12月生命保険契約照会制度

急に相続が発生したり、遠方で疎遠だった方が亡くなられた時などに、その方が加入していた生命保険契約等が全く分からないことがあるかと思います。そのような時に、亡くなられた方が対象になっている生命保険契約の有無を一括で調べる制度があります。生命保険契約照会制度といいますが、この制度は生命保険協会が窓口となり、各生命保険会社に対して亡くなられた方が契約していた保険や、被保険者になっている生命保険契約の有無を調査してくれます。調査してくれるのは生命保険契約の有無のみですので、知らなかった生命保険契約があった場合には、保険会社に生命保険契約照会制度を利用したことを伝え、契約内容の確認や手続きの問い合わせを行っていくことになります。また、照会には1回あたり3,000円の費用が掛かり、(災害が原因の場合を除きます)戸籍謄本等の一定の書類も必要になります。回答までには現在3週間程度の時間がかかるようです。

最近は保険会社から毎年契約内容の確認の手紙などが送られてくることもあり、保険契約の把握はしやすくなってはいますが、全く手掛かりのないような場合には利用を検討してみてはいかがでしょうか。

青 木

令和4年11月不動産売買契約の途中で売主が死亡した場合の相続税申告

不動産売買契約では通常、契約時に売主と買主の間で手付金の授受が行われ、その後、売買代金の全額を授受したときに、不動産の引き渡しと所有権移転登記が行われます。

売買契約の途中で売主が亡くなった場合、「売買残代金請求権」と「不動産の所有権移転義務」が売主の相続人に承継されます。

亡くなった売主の相続税申告では、通常の相続税評価額(倍率方式や路線価方式)とは異なり、下記の例のとおり、「売買残代金請求権」として相続開始時に買主からまだ受け取っていない金額と、相続開始時までにすでに受け取った金額を課税財産として計上しますので、注意が必要です。

堀 木

令和4年9月暦年課税贈与の改正?

今年も、雑誌等で“暦年課税による贈与をすることによる将来の相続税節税策が封じられるのでは”との記事を見かけます。

昨年もこの時期、一部の雑誌が同じような記事を出し、多くの資産家の間で話題となりました。しかし、年末発表の税制改正案には暦年課税改正に関する内容はありませんでした。

税制調査会の責任者もインタビューの中で、この件は具体的なことは決まっていないし、いったいどこからこのような情報がとび出したか不思議だと答えていました。暦年課税贈与に限らず、年末の税制改正案発表を控えたこの時期、様々な憶測による情報が飛びかいます。

正式決定されるまでは、参考程度にとどめ、惑わされないよう気をつけて下さい。

木 村

令和4年9月未支給年金の請求

年金を受け取っている方が亡くなった場合、その方に支給するべき年金のうちまだ支給されていないものは、遺族が本人に代わって受け取ることができます。これを未支給年金と言います。

例えば、厚生年金をお受け取りの方が9月に亡くなった場合は、8月15日に支給されるのは、6、7月分となります。亡くなった月の分まで受け取ることができますので、遺族は8、9月分を請求することになります。

受け取ることのできる遺族は、亡くなった方と生計を一にしていた遺族で順位の高い方になります。順位は、1番目が配偶者、2番目が子、3番目が父母、4番目が孫、5番目が祖父母、6番目が兄弟姉妹、7番目が3親等内の親族と決まっています。

税務上は、相続税の対象とはならずに、受け取った遺族の一時所得の対象となります。一時所得は特別控除額50万円を控除して計算しますので、他の一時所得となるものとの合計が年間50万円を超えるときは、確定申告が必要となる点をご注意ください。

家 田

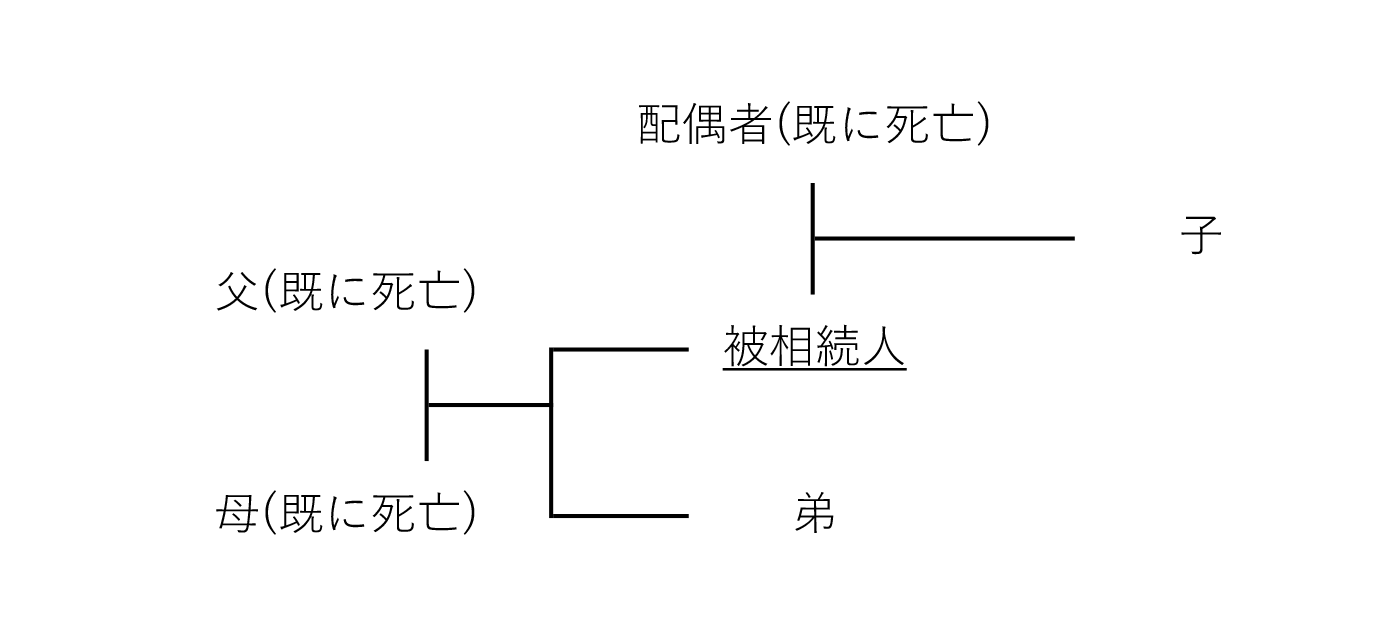

令和4年9月相続放棄と限定承認の効果について

被相続人が債務超過となっている場合、相続放棄や限定承認※をすることで、相続人を債務から守ることができます。

下図の場合、子が相続放棄をすると、被相続人の兄弟に相続権が移転し、改めて兄弟に債務超過の問題が生じてしまいます。子が限定承認をすると、相続権が移転することなく、子の段階で相続手続きを完了させることができます。

※限定承認とは、たとえば相続財産が2000万円、相続債務が5000万円の場合に、相続財産の範囲内(2000万円)だけ弁済の義務を負う、というものです。

堀 木

令和4年8月相続登記にかかる登録免許税の免税措置が延長・拡大されています

令和4年税制改正にて相続登記にかかる登録免許税の免税措置が延長・拡大されました。

令和7年3月31日までに不動産価額(原則として固定資産税評価額になります)が100万円以下の土地の相続登記を行う場合、国に納める登録免許税が免税になります。改正前は不動産価額が10万円以下の一部の指定土地のみが対象でしたので、対象となる不動産が大きく拡大されたことになります。

免税を受けるには登記申請書に法令の条項を記載する必要があります。司法書士さんに依頼する場合は問題ないかと思いますが、もしご自分で登記をされる場合には記載忘れのないようご注意ください。

青 木

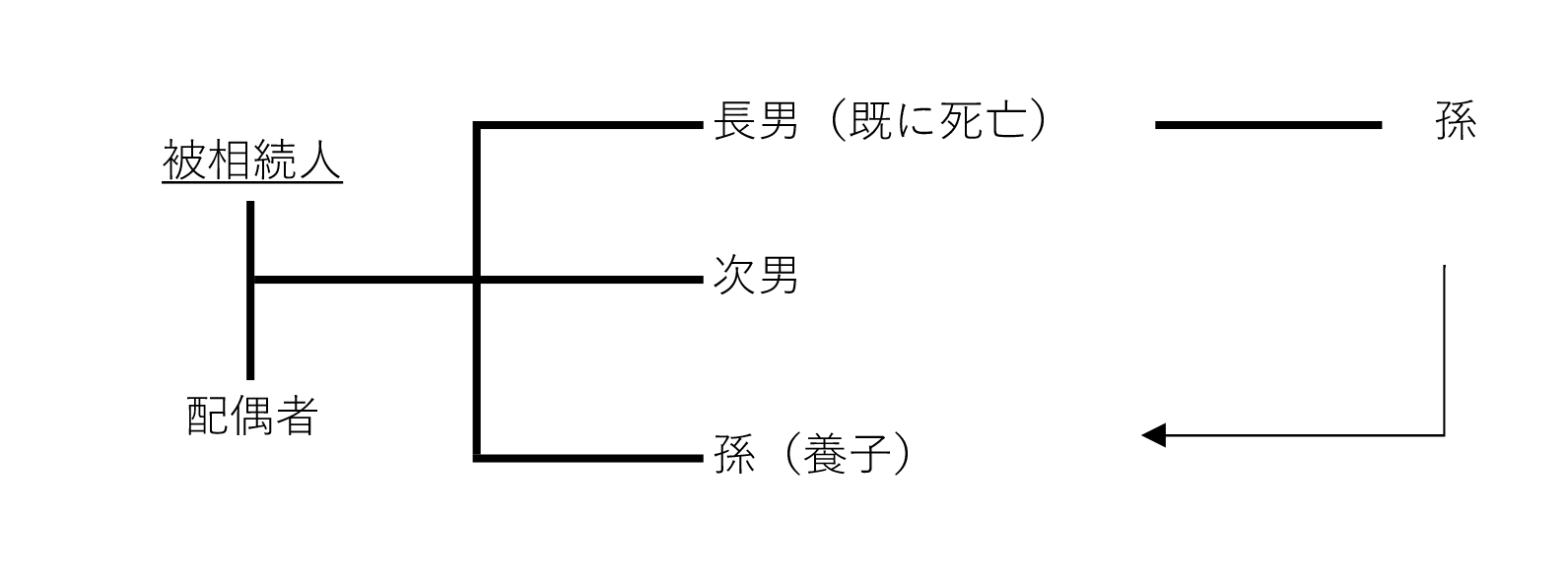

令和4年8月養子縁組で身分が重複した場合

養子縁組をすると、同一人物に二つの身分が生じる場合があり、法定相続分や相続税を計算する際に注意が必要です。

たとえば下記図では、孫は「長男の代襲相続人」という身分と、「養子」という身分を有しています。この場合には、代襲相続人としての相続分と養子としての相続分の両方を取得することになります。(昭和26.9.18民事甲第1881号民事局長回答)

※法定相続分:配偶者…1/2、次男…1/2×1/3、孫…(1/2×1/3)+(1/2×1/3)

※相続税の基礎控除額等は法定相続人を3人として計算します。

堀 木

令和4年5月相続税の障害者控除

相続人に障害のある方がいる場合には、障害者控除が適用されます。

障害者控除の対象者は、通常、身体障害者手帳や精神障害者保険福祉手帳などの交付を受けている方のほか、交付を受けていない場合であっても、65歳以上の要介護認定を受けた方が、市に申請すると、一定の要件のもと市から障害者控除の対象者として認定を受けることができます。

障害者控除の金額は、「10万円(障害の程度が重い場合には20万円)×85歳に達するまでの年数」により計算します。例えば、障害のある相続人の方の相続時の年齢が60歳の場合には、控除される金額は250万円(10万円×25年=250万円)となります。

計算された障害者控除の金額は、まず、障害のある方の相続税から控除しますが、控除額のほうが多くなる場合には、残った控除額を他の相続人(一定の扶養義務者)の相続税から控除することができます。

年齢によって控除額が多額になることもありますので、相続の際には必ずご検討ください。

家 田

令和4年4月民法の改正により成年年齢が引き下げられます

令和4年4月1日より成年年齢が18歳に引き下げられます。税務においても様々な影響がありますが、特に贈与税の関係で影響のありそうな項目として下記のものがあります。

① 直系尊属から贈与を受けた場合の贈与税の税率の特例

② 相続時精算課税制度

③ 直系尊属から住宅取得資金の贈与を受けた場合の贈与税の非課税

①の直系尊属から贈与を受けた場合の贈与税の税率の特例とは、成人の方が親や祖父母から一定額以上の贈与を受けた場合、それ以外の人からの贈与と比べて低い贈与税の税率を使うことができる制度です。3月までに贈与を受ける場合には、令和4年1月1日時点で20歳以上の方に適用がありましたが、4月1日以降に贈与を受ける場合には、令和4年1月1日時点で18歳以上の方から適用を受けられることになります。

②と③の特例も、同じく成人の方が親や祖父母から贈与を受けた場合に選択できる特例です。制度の説明については省きますが、これらの制度も3月までに贈与を受けた場合には20歳以上の方に適用がありますが、4月1日以降の贈与については18歳以上の方から適用を受けられることになります。

青 木

令和4年4月デジタル通帳 相続開始時に口座が見つからない?

近年、大手銀行では紙通帳からデジタル通帳への移行が進んでいます。紙通帳の発行に手数料がかかる銀行も増えており、三菱UFJ銀行では2022年4月から紙通帳利用手数料が年間550円かかるようになります。昨今の電子化の流れから、今後はデジタル通帳の普及が加速することが予想されます。

デジタル通帳の普及にあたり、相続があった時に、「被相続人の口座が見つからない」、「口座があることを知らなかった」、といった問題が生じる可能性があります。デジタル通帳をお持ちの方は、エンディングノートや遺言を残すことで、相続人の方にあらかじめ口座をお伝えすることをご検討いただければと思います。

堀 木

令和4年3月相続登記義務化

所有者不明土地の増加に対処するため土地、家屋の相続登記が義務化されます。

2024年4月1日以降に亡くなった場合は3年以内に、それ以前に亡くなった場合は、2027年3月末までに相続人に名義変更しなければ、原則10万円以下の罰金となります。

又、相続登記をするには、相続人全員で遺産分割を決める必要があります。この遺産分割の期日も亡くなってから、原則として10年以内(既に亡くなって10年経過しているケースなどは2028年3月末まで)となります。

昔亡くなった先代、先々代名義の土地、家屋があるご家族は、相続登記の準備を始めて下さい。

木 村

令和3年10月相続預金の代償分割

ほとんどの場合、相続財産には複数の銀行預金があります。

各通帳の残高には差がありますので、各相続人間で均等に分けたい場合は、各通帳残高を複数の相続人で分けることとなり、銀行の手続きが複雑となります。

そこで代償分割という方法をよく使います。

各預金残高を一旦、相続人代表に集中して名義変更をします。そのあとで、他の相続人に遺産分けで決めた額を振込む方法です。

代表者の相続税は、名義変更した預金全額から、他の相続人へ振込んだ金額を控除して、相続財産とします。他の相続人は、代表者から振込まれた金額を相続財産として相続税を負担します。

預金を全て一旦代表者にしますので、銀行の手続きは大変簡単になります。

ところで、相続人間で預金が移りますが、贈与税は?

遺言書や遺産分割協議書で、代償金として支払う旨、記載があれば、相続税のみ課税され相続人間の贈与税は課されません。

遺産分けの実務上のテクニックです。

木 村

令和3年10月証券会社に預けていない上場株の相続手続き

証券会社に預けていない上場株の相続の手続きは、その銘柄の株主名簿管理人となっている信託銀行に連絡して進めることになります。株主名簿管理人となっている信託銀行は、配当計算書で確認できます。

株式の受け取り方は、相続人が開設した証券会社の特定口座に振り替える方法のみとなりますので、特定口座を持っていない場合は、新たに開設する必要があります。

ただし、売買可能なまとまった株数でないと証券会社に預けることができませんので、預けることができない半端な株数については、信託銀行を通じて、発行会社に買い取り請求することになります。

例えば、100株単位で取引されている銘柄の株式は、証券会社に預けることができるのが100株単位となり、100株未満の株式については、買い取り請求することになります。

相続人が信託銀行に依頼すれば、ほかに所有している上場株がないか調べてくれるので、手続きの際に確認するといいでしょう。

家 田

令和3年8月火災保険の相続税

火災保険の契約者が亡くなった場合、その火災保険は他の財産と同様に相続税が課税されます。評価額は、死亡日における解約返戻金であり、解約返戻金は、保険代理店や保険会社に依頼すると計算してくれます。

通常の火災保険は掛け捨てですので、積立金はありませんが、保険料を「長期一括払い」している場合には、解約すると先払いした保険料が戻ってきますので、解約返戻金が発生します。

また、農協の建物更生共済(建更)は、積立型になりますので、積立金が解約返戻金となります。

火災保険の契約者が亡くなった場合、長期一括払いのものや農協の建更が相続税の対象になりますので、ご注意ください。

家 田

令和3年7月マンション節税高裁でも棄却

相続税節税目的で取得した高額マンションの相続税評価について、東京地裁での一審に続き東京高裁でも国の主張が認められ、相続人の主張は認められませんでした。すなわち、不動産の評価にあたって、評価通達を利用しないで鑑定評価による時価を採用すること。

判断基準としては、①評価通達により計算した場合、課税公平が著しく害される場合は、通常取引価格によって評価すべきことは、予見出来たはず。②評価通達価額は、鑑定価額の半分以下であること。③不動産購入の経緯は、相続税引下げ目的が明らかであること。

としていますが、やはり基準があいまいで本当の理由は、あまりにもマンションが高額で目立ったからではと、勘ぐってしまいます。

ルールを作る国も、“評価通達によらない特段の事情”をもっと具体的に明確にして頂かないと、申告現場は混乱します。

木 村

令和3年6月質問方法へのこだわり

税務申告書を作成するには、依頼者の状況を的確に把握する必要があり、様々な質問をさせて頂きます。

質問にあたっては、依頼者が答えやすいように気を配ります。

例えば相続申告では、亡くなった方の預金について、死亡時の残高だけでなく、過去数年間の入出金を確認します。多額の預金引出しがあると、使途によっては申告財産額に影響します。

残されたご家族に、”この出金は何に使いましたか?”と質問しても、ご本人は亡くなってますし、数年前のお金の使途を思い出すのは困難です。

そこで、質問の仕方を変えてみます。

”〇年前の夏頃、×百万円の出金があります。車を購入されたとか、自宅の改修工事をされたとか、お孫さんの学費や結婚資金の援助をされたようなことはありませんでしたか?”

などと、具体例を挙げて質問することで、思い出すきっかけになり、状況把握がスムーズになります。

これは以前、成績優秀な営業マンのセールストークを聞いていて、”なるほど”と気付き、それ以来、相手が答えやすい質問の仕方を工夫しています。

木 村

令和3年5月相場のない株式の相続税評価額

先日、とある一部上場企業の創業者一族に対し、90億円の申告漏れがあったとして、過少申告加算税を含めて約50億円の追徴課税が行われたとの報道がありました。

この申告漏れは、被相続人が保有していた、資産管理会社の株式の相続税評価額が適正でなかったとの指摘によるものなのですが、この資産管理会社の株式の評価自体は、国税庁が公表している財産評価基本通達に従って算出した評価額であったとされています。

つまり、「国税庁の指示通りに評価をしたにも関わらず、国税庁によりその評価額が否認された」と見ることができ、とても気になる事例です。このような、財産評価基本通達通りに評価をしたにも関わらず、国税庁によって指摘される事例は、相続の間際に不動産を取得したために、不動産の相続税評価額が実際の取引価額等と乖離した場合などにも見られます。

財産評価については、財産評価基本通達に従っているからといって安心せず、”適正”な価額となっているかどうか、必ず検討を要するということが再確認できる事例でした。

塚 本

令和3年4月相続登記の義務化に向けた議論

土地は通常、所有者が亡くなると相続登記により名義変更します。ところが、実際には相続登記をせずに放置しているケースが多数あり、その場合、購入したい人がいても売買契約を締結できないことから、大きな社会問題となっています。

そこで、政府では兼ねてから相続登記の義務化が検討されています。

検討されている案としては、遺産分割協議の成立などにより土地の取得を知った日から一定期間内に登記をしなければならないというもので、守らなかった場合の罰金もあります。

また、登記上の所有者の住所についても変更登記の義務化が検討されています。これは、その登記簿上の住所情報が更新されていないことが、土地の所有者と連絡が取れない原因とされているからで、こちらも一定期間内に登記をしない場合は罰金の対象になるとされています。

さらに、望まない相続によって取得者が決まらずに放置されている土地は、一定の条件を満たせば、国庫に帰属させることができるようにする制度も検討されています。

順調にいけば、2023年度に施行される予定で、今後の動向に注目です。

家 田

令和3年2月感染予防中も相続税調査

昨年末に令和元年に亡くなった方の相続税申告状況が公表されました。

約138万人が亡くなり、内約11万人の方の財産に相続税が課されました。100人のうち約8人で前年とほぼ同じ割合です。

財産の内訳として土地、家屋、有価証券が前年に比べ、それぞれやや減少し、預貯金がやや増加したところを見ると、安全性を重視した運用が好まれてきたのかなとの印象です。

相続税調査(令和2年)は感染予防のため約2,000件減少し、約1万件。相続申告10件に1件の割合で調査がありましたが、1件当たりの追徴税額は増加し、約641万円でした。調査件数を抑えて、1件あたりを重点的に点検したようです。

話題はコロナ自粛下でも税務署は手を緩めていません。ご注意を。

木 村

令和3年2月転用許可を受けた農地の相続

相続税の申告にあたって、通常、市街化調整区域の農地については、住宅の建築ができないことから宅地の評価額と比較して低い、農地の単価をもとに計算します。

しかし、相続発生時点で転用許可を受けていた場合には、造成工事が始まっておらず、見た目が農地のままであっても、宅地の単価をもとに評価することになります。宅地として利用するまでに造成費用がかかる場合には、宅地の評価額からその造成費相当額を控除することはできますが、評価額が大幅に高くなるケースが多いです。

また、転用許可が農家の分家住宅として行われた場合には、一定の建築制限を加味して減額評価の対象となる場合があります。

このように、転用許可を受けていた農地は、他の農地とは別の評価をしますので、相続税申告はご注意ください。

家 田

令和2年12月路線価見直しなるか?

7月1日、令和2年の路線価が公表されました。令和2年の土地の相続税や贈与税の計算に用いられる価格ですが、ウィルス感染が全国に広がる前の時点で算定されていて、その見直しが検討されていました。しかし、専門機関の調査では、見直しの基準となる20%以上下落はなかったようで、とりあえず、令和2年1月~6月の相続贈与については、公表された路線価で申告することとなりました。

しかし、感染防止の自粛は続いており、更に土地下落の状況となれば、7月以降の相続贈与については、路線価見直しの可能性が残っています。

納税額だけでなく、遺産分割にも影響しますので、注意が必要です。

木 村

令和2年12月配偶者居住権の設定

令和2年4月以降の相続から配偶者居住権の設定が可能になっています。配偶者居住権を設定することにより、例えば自宅を所有していた夫が亡くなった場合に、その自宅を他の相続人が取得したとしても、妻はそれまで住んでいた自宅に無償で住み続けることができます。

この制度は本来、例えば自宅以外の相続財産が少ないような場合に、配偶者の相続後の生活を安定させるために作られたものですが、この配偶者居住権を設定することにより相続税の負担が少なくなる場合があるとして注目されています。先ほどの例でざっくりと説明しますと、夫が亡くなった際の相続で妻が配偶者の税額軽減を利用し、相続税の負担なく配偶者居住権を取得します。自宅の所有権は他の相続人、例えば子供が取得しますが、相続税の計算をする際に子供が取得した自宅の所有権の評価額は、配偶者居住権を差し引いた金額になります。その後妻が亡くなった際には配偶者居住権は消滅するため、妻の相続税の計算をする際には、配偶者居住権については現在の税制では相続税の課税対象にはならず、結果として相続税の負担が少なくなる、ということです。

とはいえ、必ず相続税の負担が少なくなるとはいえず、場合によっては相続税の負担が増えてしまうこともあります。また、自宅の売却に制限がかかるなどデメリットもあり、思わぬ贈与税や所得税の負担が発生する恐れもあります。まだまだ始まったばかりの制度ですが、利用される際には専門家などにご相談の上、十分にご検討をお願いいたします。

青 木

令和2年12月サイン証明

相続のときには、不動産の名義変更や金融機関の手続など、さまざまな場面で印鑑証明の提出が求められます。しかし、海外に移住した相続人は、住民登録が抹消されると同時に印鑑登録も抹消され、印鑑証明を取得することができません。そこで印鑑証明の代わりに大使館や領事館から発行される「サイン証明(署名証明)」を提出します。

サイン証明には2種類の形式があります。

形式1は、署名が必要な書類を領事館等に持参し、領事の立会いのもとで署名し、署名した書類に領事館等の証明書を添付して割印を行います。不動産の名義変更などに必要な遺産分割協議書は、通常、形式1により行います。

形式2は、領事館等に備え付けの用紙に、領事の立会いのもとで署名し、その署名が本人のものであることを証明します。金融機関の手続には、形式2を使うことが一般的です。

サイン証明を取得するには、①パスポートなどの日本国籍を有していること及び本人確認ができる書類と、②形式1の場合は遺産分割協議書などの署名すべき書類を、領事館等に持参して、本人が申請する必要があります。費用は1通あたり1,700円で、現地通貨により支払います。

どちらの形式によるかは、提出先の意向によりますので、先に確認した上で、まとめて取得されるのが良いでしょう。

家 田

令和2年9月売買契約中の土地相続

相続申告にあたって、土地の財産評価額は、一般に国税庁発表の路線価方式や倍率方式で計算します。

しかし、相続発生時点で売買契約中で、引渡しが終わっていない土地は、売買契約価額を申告上の評価額とします。その土地の路線価格など、一般的な計算方法による評価額より、高額で契約した場合、相続財産も、相続税も増えてしまい注意が必要です。

又、土地を売却したことで、売却益が発生する場合には、所得税、住民税の負担も発生します。

この所得税申告は、亡くなった方(契約時)の所得として申告するか、受け継ぐ相続人(引渡し時)の所得として申告するか選択可能です。

相続人(引渡し時)の所得として申告する場合、相続申告期限から3年以内の売却として、相続税の一部を取得費に加算して、売却益を計算することが出来ますが、一般的には、亡くなった方(契約時)の所得として申告した方が、翌年の住民税が節約出来るため、節税となる可能性が高いと思われます。

土地の売買契約に当たっては、相続前後で税負担に差が出ることをおぼえておいて下さい。

木 村

令和2年8月令和2年分の路線価等が公表されています

7月1日に国税庁より令和2年分の路線価が公表されました。路線価とは相続税や贈与税の計算をするため、土地の評価をする際に用いられる評価額で、その年の1月1日時点での道路に面した土地1平方メートルあたりの評価額になります。今回公表された路線価では、全国の標準宅地の評価基準額は前年に比べて平均で約1.6%上昇し、5年連続での上昇となりました。都道府県庁所在地の都市については前年に比べて38都市が上昇するなど、全体的に路線価は上昇しています。

ただし、今回公表された路線価は令和2年の1月1日時点での評価となり、新型コロナウイルスによる影響は加味されていない状態の路線価となります。新型コロナウイルスによる影響などにより大幅な地価下落があった場合には、相続税や贈与税の計算をする際に地価下落のあった地域ごとに路線価に補正率を設定して評価するなどの措置が検討されているようです。補正率の設定はまだ検討段階ですので、今後の情報に注目してまいります。

青 木

令和2年8月自筆証書遺言書保管制度スタート

法務局で、自筆の遺言書を預かってもらえる制度が、令和2年7月10日より始まりました。

公正証書遺言に比べ、手続きも簡単で、費用も格段に安く出来ますので、是非ご検討下さい。

ところで、遺言書を書こうとしても、どう始めてよいやら悩んでしまうと思います。最初から完成品を作ろうと考えずに、まずは、ご自身の財産を手帳に書き出してみて下さい。

自宅 アパート 畑 預金 株式・投信 会員権 保険 など・・・大雑把でいいのです。

そして、思い出せる範囲で、各財産の内訳や金額を追記して下さい。遺産分けを考えるには十分な、財産目録となります。

手帳の財産目録を日々眺めながら、たっぷり時間をかけて遺産分けを考えて下さい。

A案、B案、C案・・・思いつく度に、手帳に書きます。

どの案がベストか、1年でも2年でも考えて下さい。

自分の気持ちが決まったら、ようやく遺言書の作成です。法務省から大変分かりやすい案内書が公表されています。事務作業は苦手だなと思われたら、是非ご相談下さい。税対策を含めてお手伝いをさせて頂きます。

木 村

令和2年6月配偶者居住権とは

例えば、自宅所有者である夫が死亡し、同居の妻が自宅を取得したいが、先妻との間に子供がいて自宅の権利を主張してきたら・・・ほかに先妻の子が取得する適当な財産があればいいですが、それがない場合は妻が自宅を取得する代わりに先妻の子にお金を支払うか、泣く泣く自宅を手放すことになるでしょう。

しかし、令和2年4月から「配偶者居住権」という制度ができたことで、状況は大きく変わりました。

自宅の所有者が先妻の子となっても、妻は自宅に配偶者居住権を設定し取得することにより家賃を請求されることなく住み続けることができます。先妻の子は、配偶者居住権があるうちは売却することはできませんが、妻が死亡し権利が消滅すると自由に売却できるようになります。

このように夫を亡くした妻が住んでいる家やその後の生活資金を手放すようなことがないように、配偶者居住権は創設されました。配偶者居住権は配偶者のための新しい権利です。遺産分けにあたって、検討してみてはいかがでしょうか。

家 田

令和2年5月雑種地の評価

市街化調整区域内の土地は安い。そんなイメージがありますが、資材置き場や駐車場に使われているような雑種地は周辺の農地と比べ、評価額が高くなります。

比較する機会はなかなかありませんので、市街化調整区域内の農地と、その一部を造成して駐車場としている雑種地という、ある事例を使って比べてみました。

農地は農業振興地域内農用地区域内農地、いわゆる青地にあたる土地で、駐車場は市の施設の青空駐車場として貸している土地です。

| 農地 | 駐車場 | 倍率 | |

|---|---|---|---|

| 固定資産税評価額 | 110円/㎡ | 15,000円/㎡ | 約136倍 |

| 相続税評価額 | 3,500円/㎡ | 17,000円/㎡ | 約4.9倍 |

雑種地については、その周辺の環境や、実際の利用状況によって評価が異なるので、一概にこのような差になるとは言えませんが、今回の事例では、相続税評価額ではおよそ5倍の差となることが分かりました。

このように、同じ地域の、すぐ隣の土地といっても、その利用方法で評価額が異なってしまうため、注意が必要です。

塚 本

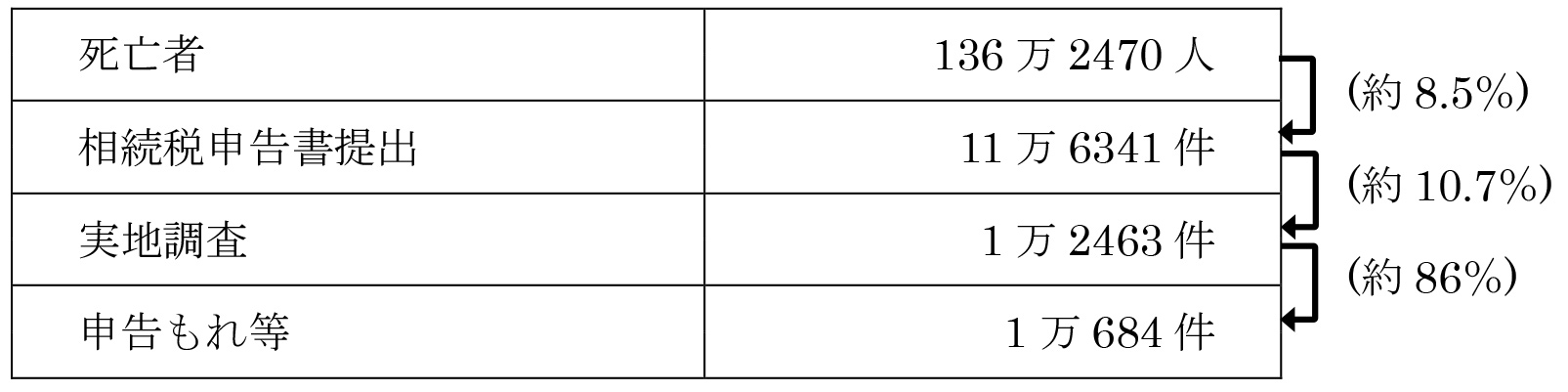

令和2年2月相続税調査実績

相続税の税務調査実績が公表されました。

平成30年分では、

となりました。

平成27年1月以降、相続税の基礎控除が引き下げられ相続申告が必要な方は、亡くなった方のうち、約4~5%であったのが、約8.5%に増加した状況が現れています。

約11万件の相続申告に対し、家まで訪問してくるような実地調査は約1万件で、約10.7%の割合で、税務署より、申告内容の問い合わせがあることとなります。

もちろん、他の約90%の相続申告も、税務署では、過去の確定申告や金融機関、その他不動産情報と照合するといった内部調査は行っているようです。

実地調査があると、約86%の確率で申告もれ等が指摘され、修正申告及び追徴税納付を要求されています。

実地調査の割合が、約10.7%と低いように見えますが、パソコン・インターネット等の発達で、税務署は無駄のない精度の高い調査をしているようで、気を抜くことは出来ません。

木 村

令和1年12月相続財産評価で厳しい判決

相続税を計算する基となる財産の評価額は、原則として「時価」とされています。具体的には、土地、建物、有価証券等、財産の種類毎に評価額の計算方法を定めています。国が提示したルールに従って計算しても、その結果が、国が想定する時価と著しくかけ離れてしまった場合、国税庁長官の指示で是正することが出来ることとされています。

ルールに従って計算した評価額が国が考える時価を大幅に下回っていたため、国と納税者で裁判となり、東京地裁では国の主張が認められました。

「評価額と時価に約4倍の差があり、相続税負担を避けるための不動産取得であった」との理由だそうです。

国が作成し、広く一般に採用されているルールに従って計算したにもかかわらず、抽象的な理由で納税者の主張が否定されました。

国税当局には主観が入らないような明確な基準、ルール作りを急いでいただきたいと感じました。

木 村

令和1年12月妻のへそくりは誰のもの?

夫に相続が発生し、専業主婦の妻にへそくりがある場合、そのへそくりに相続税がかかる可能性があることをご存知でしょうか。

財産の所有者は、その名義ではなく実質で判定されることとなります。そしてその判定には、その財産はどのように獲得されたのか、誰が管理していたのか、誰が支配していたのかという点から判定されます。

過去の裁判事例には「妻に生活費として渡した預貯金があり、『余った分は自由に使ってよい』と言われたとしても、その預貯金の法的性質は、夫婦共同生活の基金であり、妻名義の預金にしても、その性質は失われない。『余った分を使ってよい』という発言が直ちに贈与契約を意味するものではない」というものがあります。

そのため、夫の給料を妻が生活費として受取り、家計を節約し残った分は妻名義の預金として貯めた場合であっても、その実質は夫の財産ととらえられることがあります。

もし、へそくりがあまりに高額な場合はご注意いただければと思います。

水 谷

令和1年11月住宅取得資金なら最高3,000万円贈与非課税

消費税が10%となったことで、子や孫に住宅取得資金を贈与した場合の非課税枠が拡大されました。令和2年3月31日までに、子や孫が新居を取得する契約をすれば、

・省エネ住宅の認定があれば 3,000万円まで

・それ以外の住宅なら 2,500万円まで

お金を援助しても贈与税が課税されません。

この制度は、相続時精算課税制度による生前贈与とは異なり、援助した側の親の相続税計算上、相続発生時に残された財産に加算して相続税を計算する必要はありません。

相続税を心配している方にとっては、大きな節税となります。

子や孫が家を持つタイミングが合うなら、是非この住宅取得資金の贈与税非課税を活用して下さい。

なお、子や孫は贈与を受けた年の翌年3月15日までに、この制度を受けるための贈与申告が必要です。

くれぐれも、相続時精算課税制度の申告と間違えないで下さい。申告内容が似ていますので!

木 村

令和1年10月自筆証書遺言の検認って?

相続が発生した後、自筆証書遺言がある場合、その発見者や保管者は家庭裁判所に遺言書検認手続きをする必要があります。遺言書の存在を明確にし、偽造変造を予防するなどの目的です。

手続きは家庭裁判所で「遺言書の検認申立書」をもらい、遺言者や相続人の住所や氏名等、必要事項を記入し、戸籍謄本を添付して提出します。担当官が親切に教えてくれますので、難しくありません。

この後、担当官と電話で検認期日の打合せをし、検認期日が決まると家庭裁判所から相続人全員に「遺言者検認期日通知書」が届きます。

検認期日には、遺言書と印鑑や身分証明書などを持って出向き、家庭裁判所の一室で、遺言書を開封し読み上げられます。

この後、検認手続終了証明書を添付した遺言書が返還され終了です。

これで、遺言記載内容に応じて、金融資産や不動産等の名義変更が可能となります。

予想より、ずっと簡単な手続きですヨ。

木 村

令和1年8月遺留分制度の見直し

2019年7月1日に民法(相続法)改正の一部が施行され、遺留分制度についても変更がありました。遺留分制度とは、遺言書で例えば「すべての財産を長男に相続させる」と書いてあったとしても、長男以外の法定相続人にも一定割合の財産取得を保証するという制度です。

今回の改正では、その遺留分を請求をされた場合に渡す財産について変更がありました。これまでは遺留分の請求があった場合、原則として各相続財産の持分を渡すこととなっておりました(協議を行い合意が得られればどのような分け方であっても可能)が、これからは金銭で渡すこととなりました。この改正は先代の経営していた会社の株式や事業用の不動産などが複雑な共有状態となり、円滑な事業承継の妨げとなっているという問題を解決することを目的としています。

またこの改正により、今後は遺留分の請求を受けた者が、金銭ではなく不動産等を渡した場合は、相続でその不動産等を受け取り、その後遺留分請求者に譲渡し、その代金で渡したとして、相続税に加えて、譲渡所得課税も生じることになりますのでご注意下さい。

水 谷

令和1年6月高齢者の預金管理

近年、銀行の入出金にあたって、本人確認が厳しくなっています。高齢者を狙った振り込め詐欺事件が多く報道されていますので、厳しいチェックは欠かすことは出来ません。

ただ、体の状況によっては、銀行へ行くことが困難で、やむを得ず家族が代理で手続きすることも多々あるかと思います。代理人となるには、その都度それなりの手続きが必要で、家族の負担も増えてしまいます。

あるご家庭では、入出金をスムーズに行うため、高齢者の預金をまとまった額、介護をしている同居家族の通帳に移し換えて、お金の管理をされていました。

このケースの税務上の問題は、預金の移し換えが贈与となり、高額な贈与税が課されるのではないかという不安です。

贈与税の課税は、財産移転の経緯、理由、当事者の贈与の意思等、総合的に判断して、表面的にも実質的にも贈与である場合に行われます。

そこで、必要に迫られて預金を移した場合、

・専用の通帳を用意する

・移した預金は、元の所有者のみのために使う

・簡単な借用書を準備し、贈与ではない旨を明確にする など

表面的には預金を移したが、実質的には財産が移転していないことを証明出来るように工夫して下さい。

余分な贈与税を負担しないために。

木 村

令和1年5月ほとんど利用していない通帳

相続人間で、遺産分けが決まると、各財産の名義変更を行います。不動産については通常、司法書士に依頼し、法務局で名義変更をしてもらいますが、預金、有価証券、保険については、相続人自身で名義変更するケースが多いと思います。

各銀行、各証券会社、各保険会社から渡される書類に必要事項を記載し、遺言書や分割協議書に戸籍謄本などを添付し、相手先毎に面倒な手続が必要となります。

ところで、以前利用していた通帳で、現在は入出金をしていないが、少しだけ預金残高が残っている。こんな通帳をお持ちではないですか。

少額であっても、本来は、面倒な名義変更が必要なのですが、残高によっては手数料のほうが高くついてしまうこともあります。

又、相続申告の際に、少額ではありますが、気付かずに申告もれとなり、僅かな金額が原因で税務調査に発展する可能性も無いとはいえません。

利用していない通帳を見つけたら、その都度解約し、金融資産の整理をおすすめします。

木 村

平成31年4月自筆証書遺言の要件が緩和されています

今年の1月13日から自筆証書遺言の要件が緩和され、財産目録をパソコン等で作成することが可能になりました。(パソコン等で作成したページには署名と押印が必要です)また、2020年の7月10日以降には作成した自筆証書遺言を法務局で保管することが可能になります。現在、自筆証書遺言は自宅の金庫等で保管されていることが多いようですが、法務局で保管することで紛失や変造のリスクを避け、これまでよりスムーズに手続きを進められるようになることが期待されています。

ただし、自筆証書遺言にはデメリットもあります。一番大きなデメリットとしては、遺言書は形式が厳格に定められているため、書き方を間違えてしまうと無効になってしまう恐れがあります。確実に遺言を残されたい場合には、法律のプロである公証人からのサポートを受けられる公正証書遺言をお勧めいたします。

青 木

平成31年1月住宅ローン控除・住宅取得等資金贈与の特例の併用

先月11日、国税庁から住宅借入金等特別控除等の適用誤りに関するお知らせが公表されました。平成25年から平成28年分の所得税の確定申告書を提出した方のうち、最大で約1万4,500人に申告の誤りがあったというものです。

今回公表された申告誤りのケースのうち、もっとも多かったのが所得税の住宅ローン控除と贈与税の住宅取得資金の特例を併用していた際のものです。住宅ローン控除は「住宅の取得価額」と「住宅ローンの年末残高」のうち、低い方の金額を基に計算します。ただし、その住宅の購入の際に両親等から資金の贈与をしてもらい、贈与税の住宅取得資金の特例を受けた場合、その金額を「住宅の取得価額」から差し引いて計算する必要がありますが、今回公表されたケースでは差し引かずに住宅ローン控除額を計算していたというものです。

税法には様々な特例がありますが、適用を受けられる条件や複数の特例の併用が可能かどうかなどはとても複雑です。ご実行の前に一度専門家にご相談いただくことをお勧めいたします。

青 木

平成30年12月今年の生前贈与。お済みですか?

12月です。資産家の方々に再確認して頂きたいのは、生前贈与。預金や有価証券なら贈与手続きは簡単で費用もほとんど必要ありません。

財産をもらう方1人につき年110万円までは贈与税が非課税。30年分は、12月31日が締め切りです。

贈与をした場合、財産をもらった方は翌年3月15日までに贈与税の申告をして頂くのですが、非課税範囲内なら申告は不要です。

相続と違って贈与は、相続権のない方、例えばお孫様へも行って頂けます。

年が明けて、確定申告でお会いし、贈与のことをお聞きしますと、大半の方は「非課税のことは知っているけれど、いつかそのうちやればいいかな。」とおっしゃいます。

お気持ちは判りますが、せっかくの30年の非課税枠。利用しないのは何とももったいないと思うのであります。

木 村

平成30年11月民法改正「特別の寄与」

相続申告書を作成するには、亡くなった方の家族構成、財産、債務、葬式費用など調査収集する必要があります。

一般的には、代表相続人を通じて戸籍、住民票をはじめ、預金、借入金、有価証券の残高証明、保険証書、固定資産税課税明細、賃貸借契約書、葬式費用などなど多岐に渡る資料を準備してもらう必要があります。

子が相続人代表の場合で、仕事や体調の事情で資料収集が出来ないとなると、通常、その配偶者の方が代わって、作業を手伝ってくれます。

役所、銀行、証券会社などと連絡を取って、慣れないなかやっと資料集めが終わる頃、一言。「こんなに大変な苦労をしたのに、私には相続する権利が1円たりとありません」と。

生前も、介護や年金、税金などの事務的なお手伝いを相当やってこられたと容易に想像出来ます。

こういう話は、昭和の頃からよく聞きましたが、この度民法改正で、その配偶者も相続する権利がようやく、ようやく、ようやく、認められました。

国民のライフスタイルがどんどん変化しているのに、法律の改正があまりにも遅いと感じるのは、私だけでしょうか。

木 村

平成30年11月民法(相続法)改正

先般、約40年ぶりに民法(相続法)改正が公布されました。本改正は多岐に渡りますが、改正の一つに預貯金の仮払制度の創設があります。

金融機関は口座名義人の死亡を確認すると口座を凍結します。すると相続人は遺言書が無い限り相続人全員の署名・捺印がなければ原則として預貯金の引き出しに応じてもらえませんでした。そのため、相続人は被相続人の葬儀費用や借入金の返済のために、一時的に立替えて支払う必要がありました。今回の改正では、遺産分割が整う前でも、その金融機関の預貯金額の3分の1にその共同相続人の法定相続分を乗じた額(上限金額が設定される見込)までは単独で引き出すことができるようになります。また、家庭裁判所で引き出しが必要な金額を証明し、仮払いの必要性があると認められる場合には、前記の金額を超えて引き出すことも可能となります。

なお、この制度は2019年の7月までには施行されることとなっております。

水 谷

平成30年5月相続登記の登録免許税の免税措置について

所有者不明の土地が全国的に増加している問題を受けて、相続登記を促進するために登録免許税の免税措置が設けられました。

この免税措置の適用を受けると、例えば過去に祖父から父が相続した土地が未登記の状態のままで次の相続が発生した場合に、祖父から父への相続登記について登録免許税が免除されることになります。ただし、父から子への相続登記については通常通り土地の固定資産税評価額の4/1000の登録免許税がかかることとなります。尚、この免税措置は2021年3月31日までの間にこの登記を行う必要があります。

相続登記未了による所有者不明土地の存在は、国や市町村において土地の利活用に悪影響を与えます。今回の免税措置により少しでも相続登記の促進に繋がればと思います。

水 谷

平成30年5月生命保険支払調書の改正が開始されています

平成27年度改正の生命保険会社から税務署へ提出される支払調書の提出基準及び記載内容が平成30年1月より適用されています。

契約者の死亡により契約者の変更手続きが行われた場合には、保険会社から税務署へ調書が提出されることとなり、新保険契約者・死亡した保険契約者・被保険者の住所氏名のほか解約返戻金の金額や既払込保険料も税務署に把握されます。

そのほか、契約者の死亡以外の名義変更があった場合でも、保険会社から税務署へ調書が提出されることで、誰がどれだけ保険料を負担したかが明らかになります。

これにより、税務署は相続税・贈与税・所得税の申告漏れや申告の誤りを容易に把握できるようになります。保険金が入らなくても税金の申告の対象になるかもしれない場合があるので、気を付けなければなりません。

芦 田

平成30年4月小規模宅地等の貸付事業用宅地等の対象が縮小されます

平成30年度税制改正大綱により、相続税の小規模宅地等の特例における貸付事業用宅地等の対象に制限が加わりました。

今までの貸付事業用宅地等は、亡くなった方や生計一親族の不動産賃貸業に使われていた土地等で、相続税の申告期限まで親族が貸付事業を続けていた場合に適用することができました。この場合、その土地等の評価額を200㎡まで50%減額することができたのです。

しかし、平成30年4月1日以降に亡くなられる場合、原則として亡くなる前の3年以内に貸付を開始した土地等は対象になりません。ただし、亡くなる3年より前から事業的規模で貸付事業を行っている場合は対象とすることが可能です。また、平成30年4月1日前から貸付している不動産についても特例の対象とすることが可能です。

青 木

平成30年2月税務調査官の言動

税務調査を行う国税職員には質問検査権が与えられています。正しい税額を把握するため納税者等に対し質問したり、通帳等の提示を求め検査をしたりすることが出来る権限です。

調査官の質問に対し、答えなかったり、ウソをついたりすると、1年以下の懲役または50万円以下の罰金が課されると定められています。

私の業務の中で、この罰則が適用された経験はありませんが、この規定があるために、任意の税務調査であっても、言動には注意する必要があります。

ところで調査立会をしていると、調査官の言動に疑問を感じることがよくあります。

例えば、相続税調査では、明確な必要性を説明しないでご婦人の寝室まで立入りを要求してくるケースがあります。

適正な税制を維持するための質問検査権でしょうが、人権の一種であるプライバシーの方が優先されるべきです。

税務調査官には、高いモラルをもって、質問検査権を行使して頂きたいと強く思います。

木 村

平成30年2月配偶者居住権という選択肢

相続が発生した場合に残された配偶者の生活の安定を目的とした民法改正案が、通常国会に提出される見込みです。改正案では、遺産分割の選択肢として配偶者がそれまでの住居に住み続けられる「配偶者居住権」が創設されます。この居住権は配偶者以外の人が所有権を持っても、配偶者が亡くなるまで住み続けることができるようになるというものです。

従来から遺産分割により配偶者が所有権を得ればそのまま住み続けることが可能でしたが、その分預貯金などその他の財産の取り分が少なくなり、生活が苦しくなる可能性がありました。所有権よりも財産価値の低い居住権を得れば、配偶者が預貯金などを多く受け取れるようになり、生活の安定につながります。

この居住権の評価額は平均余命などを基に算出されるそうですが、どの程度の評価額になるのか等、今後注視していきたいと思います。

水 谷

平成30年1月小手先の相続対策が規制

平成30年度税制改正で相続対策のテクニックのひとつが規制されました。相続人となる子の住居建物を孫や、家族経営法人へ変更することで、子は自宅建物を所有していないように見せかけて、親の居住敷地評価を大幅に減額出来る特例の条件をみたそうとするものです。

既に実行してしまった方は、5倍の登録免許税や、納める必要がなかった不動産取得税が無駄になってしまいました。

子の住宅名義を変えることについて、そのご家族にとって税金以外の合理性や必然性があればいいのですが、テクニックのみで節税を考えていたのなら、この相続対策は失敗と言えるでしょう。

税金第一ではなく、あくまで、ご家族の財産の管理、運用、そして、将来の承継プランをまず税金抜きで考え、その”想い”を壊さない範囲で節税を図る。これぞ相続対策の王道であると強く思います。

本年もどうぞよろしくお願い申し上げます。

木 村

平成29年12月来年から広大地評価が変わります

国税庁は10月5日に広大地の評価を廃止し、地積規模の大きな宅地の評価に制度を改める改正を公表しました。これにより、平成30年1月1日以降の相続・贈与については面積500㎡(三大都市圏以外では1,000㎡)以上の宅地等については新しい制度で評価していくことになります。

新しい制度では、適用対象となる土地の地区区分が普通住宅地区及び普通商業・併用地区に限定されたほか、指定容積率400%以上の土地については対象外とされました。また、市街化調整区域や工業専用地域の土地については対象とならないことなどが定められ、制度の対象となる土地が明確になりました。

また、補正率についても改正があり、面積により違いはありますが改正後は約20%~35%ほど補正率が低くなります。これまで使えなかった不整形地補正率等の各種補正率が加味されるようになるため、一概には言えませんが改正後はおおむね評価額が高くなるといえそうです。

対象になりそうな土地等をお持ちの方は、一度相続税の試算や納税計画の見直しをご検討ください。

青 木

平成29年11月生命保険の支払調書

これまでは、保険事故の発生や満期、解約により100万円を超える保険金や満期金、解約返戻金が支払われた場合や、年間20万円を超える年金給付金が支払われた場合に保険会社から税務署に提出されていた生命保険の支払調書が、来年1月からは死亡による契約者の変更があった場合にも提出されることになります。これにより、例えば契約者(保険料負担者)が父で被保険者が長男の保険契約があった場合、解約返戻金相当額が相続財産として相続税の対象になりますが、契約者を父から長男に変更する必要がありますので、税務署はこれを把握するのが容易になるということです。

また、支払調書の記載項目に過去の契約変更履歴や払込掛金の情報も記載されることになります。これにより、先の例で父の生前に長男に契約者を変更した後に長男が保険金等を受け取った場合には、父が負担した保険料に相当する部分の保険金等は贈与税の対象ですが、これも税務署に把握されるということです。

今まではこういった保険の課税漏れもあったようで、それをいいことに強引な保険の勧誘なんかもあったのではないでしょうか。来年以降は保険契約者の変更による相続税・贈与税の課税は確実になりますので、今一度対象の保険がないかの確認をされてはいかがでしょうか。

山 下

平成29年10月都市農地はどうなる!?

「2022年問題」という言葉を耳にした事があるかもしれません。

生産緑地は1992年に都市部に農地を残す目的で導入されました。生産緑地指定を受けると、30年間営農をする代わりに、宅地並みに課税される固定資産税が一般農地と同様、極めて低い金額に抑えられます。また、相続税の納税猶予を受ける事が可能となるものです。2022年問題とは、この年に生産緑地の約8割が指定後30年の解除期限を迎えるため、営農を辞めて一斉に宅地化が進む恐れがあるという問題です。

都市部の農地を維持するために、農林水産省と国土交通省は、今後の税制改正で、自身で営農をしなくても、生産緑地を企業やNPO法人に貸借をしても相続税の納税猶予を受けられるよう協議をしていくようです。

農家の後継者不足の問題も深刻化するため、弾力的な取扱いで農地を維持する事は極めて重要だと考えます。

大 見

平成29年9 月過去に相続時精算課税の申告したっけ?

2,500万円の財産を子や孫に贈与しても贈与税が課税されない制度として、相続時精算課税の特例があります。贈与した翌年3月15日までに申告手続きを行えば贈与税を納める必要はありません。

しかし、何年かして、財産をあげた人が他界し、相続税の申告を行う際には、死亡時点の財産に、以前、子や孫にこの特例を使って贈与した金額を加えて相続税を計算する必要があります。

相続申告をする時になって、何年も前に行った相続時精算課税の申告を忘れてしまうと大変です。相続税に不足が生じ、追加本税の他に加算税や延滞税も納めることとなります。

税務署はしっかり記録を残しているため、納税者の方も税務署に申告書や届出書を提出するときは、必ず控えも作成し、受付印をもらって、大切に保管して下さい。

特に不動産に関する申告は、金額が大きくなりやすいのでご注意下さい。

木 村

平成29年9月アパートの空室にご注意

相続税の節税を視野に入れてアパート経営をしている地主さんにとって、困る判決が出ました。

一般にアパートの相続評価は借家権の発生により建物は30%、土地は15%以上の評価引き下げが可能です。評価が安くなることで相続税の節税となります。

しかし、貸室の中で、一時的な空室ならいいのですが、長期にわたって空室となるとその部分については建物も土地も評価減は適用できなくなります。この一時的か長期かで裁判となったわけですが、判決では“5ヶ月の空室は長期”とされました。

もちろん、空室期間のみで判断されるのではなく

・過去、継続的に賃貸されていたか?

・退去後、すでに入居募集を行っていたか?

・そして空室期間の長さは?

など、総合的に税務署は判断することになります。

空室のある大家さんは要注意ですヨ。

木 村

平成29年7月法定相続情報証明制度が始まりました

法定相続情報証明制度が5月29日から開始され、証明書の交付が始まっています。この制度は法務局に戸籍謄本と一緒に相続関係の情報をまとめた図(法定相続情報一覧図)を提出することで、その一覧図に認証文を付した証明書を無料で交付してもらえるものです。これまでは相続関係を証明するため、手続きをする法務局や金融機関ごとに戸籍の束を提出をする必要がありました。そのため戸籍を複数取得したり、取得した戸籍を使いまわしたりなど費用や手間がかかっていましたが、この制度では最初に法務局に提出する戸籍を用意すれば、法務局から手続きに必要な通数を無料で交付してもらえるため負担を減らすことができます。

金融機関等での手続きに利用できるかはその機関ごとの判断になりますが、すでに一部の銀行等では対応が始まっているようです。今後相続税の申告などでも使っていけるよう法改正や制度の定着に注目していきたいですね。

青 木

平成29年7月家族名義預金と相続税調査

平成27年より相続税の基礎控除が引下げ(3,000万円+相続人×600万円)られて、相続税申告が必要な方は約1.8倍に増加しました。

従来、相続税がかからなかった遺産総額5,000万円~8,000万円の方は、節税対策が出来ていないケースが多いようです。

相続税の相談にこられる多くの方は、預金残高がたくさんあると税金も高くなると考えて、生前に多額の預金を引出して、他の家族の口座へ振替ています。

しかし、税務署では、死亡時の預金残高のみでなく、実質的に亡くなられた方の預金はいくらあったのかという視点で、生前に振替えた預金にも目を光らせています。

年1人110万円の非課税範囲で贈与手続を行ったお金ならいいのですが、表面上だけ、他の家族に移しただけの預金は、実質的に亡くなった方のお金として課税されてしまいます。過去のお金の移動は、銀行で簡単に情報収集できますので、隠すことは出来ません。

今行われている相続税税務調査は、ほとんど家族名義預金にまつわるものです。

心配な方は是非、ご相談を!

木 村

平成29年4月住民税の減免

住民税とは県や市に対し前年の所得に応じた税額を支払うものです。例えば昨年の平成28年の所得に対する住民税は、今年の平成29年6月ごろに市役所から送られてくる納付書で納めることになります。平成28年の所得に対する住民税を29年の6月から払い始めるため、所得の発生した時期と納税の時期に半年以上のズレが生じます。そのため、住民税の納税までに亡くなられたり、災害にあわれたりと住民税の納付が困難になる場合もありますが、住民税にはそのような方のための減免の制度があります。

例えば、一宮市では平成29年に亡くなられた方がいた場合、平成28年中の合計所得金額が「250万円+(50万円×扶養家族の数)以下」であれば減免の対象となります。このような場合は亡くなられた日から30日以内か、亡くなられた後の最初の市県民税の納期限のいずれか遅い日までに申請をすることで市県民税の減免を受けることができます。(市県民税の納付前に限られます)

減免の対象になる方は市町村によって条件に違いがあります。申請には期限がありますので心当たりのある方はお早めにご確認ください。

青 木

平成29年1月預貯金も遺産分けの対象に変更

2か月前の“今月注目の話題”で、預貯金も遺産分けの対象になるかもしれません、と採り上げました。そして、昨年12月19日に最高裁判所大法廷で、預貯金は遺産調整に使える財産である事を指摘した上で、「預貯金も遺産分割の対象となる」と判断し、これまでの預貯金は遺産分けの対象外としてきた判例を変更しました。

これまでも金融機関の実務においては、相続人間の争いに巻き込まれることを回避するため、遺産分割協議書や遺言書を確認して払い戻しをしているということはお話ししました。しかし司法では、預貯金は法定相続分により当然に分けられる財産であった事から、例えば金融機関を相手に訴訟をし、払い戻しの許可を裁判所から受ける等、特別な事情によって金融機関は法定相続分までの引き出しに応じる場合がありました。

今回の判例変更を受け、今後の法整備次第では、特別な事情による払い戻しも難しくなるかもしれません。

大 見

平成29年1月ウチに限って相続税は関係ない?

平成27年に相続税の基礎控除が引き上げられた影響で、相続税の申告が必要な方がこれまでの4%程度から8%程度に大幅に増加しています。基礎控除額は現在「3,000万円+600万円×相続人の数」ですので、相続人が配偶者と子供二人となる方は4,800万円以上の財産をお持ちの場合、相続税を納税することになる可能性があります。

また、相続税がかかる方は、不動産に加えて預金などの金融資産を多くお持ちのようです。金融資産は不動産に比べて次の世代へローコストで移すことができる財産です。年間110万円までの贈与税の非課税枠をうまく活用して、なるべく早いうちから計画的に財産の移転を行い、予期せず相続税を負担するということのないようにしていきたいですね。

山 下

平成28年12月小規模企業共済をご存知ですか

小規模企業共済とはその名の通り小規模な個人事業主や会社の役員向けに国が作った共済です。事業を廃止したり、退職したりした場合に共済金を受け取ることができるため、経営者の退職金ともいわれています。

小規模企業共済のメリットとしては、掛金を支払ったときに経費算入や所得控除を受けることができ、節税できることが挙げられます。また、共済金を受け取る際には税負担が発生しますが、退職金や公的年金等として受け取るため税負担を抑えることができます。(退職金や公的年金等には一定の所得控除があります。)

デメリットとしては、任意解約をした際に、加入期間によっては掛け捨てや元本割れとなる場合があること、毎月の掛け金を支払うため、手許資金が少なくなることなどがあります。

平成28年4月1日から改正小規模企業共済法が施行され、掛金の減額が任意に行えるようになるなどこれまでよりも使いやすい制度となりました。加入を検討される際にはデメリットや資金繰りもよく勘案した上でご検討ください。

青 木

平成28年11月預貯金も遺産分けの対象に?!

先日、預貯金も遺産分けの対象になるかもしれない、という記事が出ました。相続を経験された方であれば、預貯金も遺産分割協議書に書いてあるし、金融機関も分割協議書を出せ、とうるさかったとお思いになるでしょう。実は、過去の最高裁判所の判決では、預貯金は不動産や株式と違い遺産分けの対象とせず、法定相続割合に応じて相続人に当然に分けられるとされ、司法の実務ではそうした運用がされてきました。

金融機関実務では、多くの場合に司法とは異なり、遺産分割協議書や遺言書を確認して、引継ぎや解約をしております。これは金融機関としては相続人同士の揉め事に巻き込まれたくない、ということが主な要因だと思われます。実際の相続の現場でも遺産分けをして頂いております。

今回争われているのは、相続人の一人が故人から生前に多額の贈与を受けているのに、預貯金を法定相続分で分けるのは不公平だ、と他の相続人が主張したものです。最高裁判決が変わるのかはしばらく注目です。

大 見

平成28年9月ウチに限って遺言なんて不要?

平成27年より相続税の基礎控除が減らされて、相続税の納税者数が増えました。相続申告のお手伝いをする機会も以前より3倍程に増えております。

従来の基礎控除なら相続税がかからなかった、遺産総額5000万円程の方々です。

申告書は税法に従って作成すればよいのですが、問題は兄弟間で遺産分けが決まらないケース。遺言書があればその内容に従って、不動産や預金・有価証券の名義変更が可能ですが、遺言書がないと、相続人全員が遺産分けに同意し、分割協議書に実印がそろうまで、財産の名義変更はできなくなって、結果として相続人の不利益となります。

相続税の節税に注目が集まりがちですが、遺産分けをスムーズに行うための遺言作成は節税と同じ程度に重要だと実感しております。

まずは遺言の下書きから始めてみませんか。

木 村

平成28年8月悩む広大地の財産評価

政府税制調査会のメンバーで東大大学院の中里実教授のセミナーに参加しました。

「公平な租税制度を追及すればするほど、その仕組みは複雑化する。制度が複雑になるほど、その制度を実行するのは困難となる。公平を追及するあまり、税に関する手間がかかりすぎて、本来の仕事に差し支えるようでは本末転倒である。」とのお話にまったく同感です。

相続申告のお手伝いをする際、一つ一つの土地の評価額を計算します。「広大地評価」というのがあって、一定面積以上の広い土地で、もし戸建分譲した場合に、公共道路などのつぶれ地が必要な場合、約40%の評価引き下げが可能というものです。

面積が大きいので税額全体への影響も大きくなりますが、この広大地に該当するかどうか基準が曖昧で、税理士もよく悩みます。市町村の開発課に問い合わせたり、分譲住宅図を描いてみたり、不動産鑑定士の意見を聞いたり…。おそらく税務署にも質問が多数寄せられて担当者も困っているのではないかと想像します。

相続税申告期限の10ヶ月間、納税者が一番時間をかけたいのが遺産分けです。土地の評価額を決めるのに、あまり時間をかけてはいられません。

広大地に該当するかどうか、もっと簡単に判断できるよう制度の改正を強く希望します。

木 村

平成28年8月相続の手続きが少し楽になりそうです

法務省が土地建物の相続登記を促進するため、「法定相続情報証明制度」の創設を目指しています。この制度は戸籍謄本などをもとに、相続手続きの際に必要となる相続関係の情報をまとめた証明書を法務省で発行し、登記などの相続の手続きに利用できるようにする制度です。今までは相続の手続きのために、金融機関や法務局などの機関ごとに戸籍謄本等の書類を何セットも用意する必要がありましたが、この制度の証明書が金融機関等で使えるようになれば、最初に法務局に提出する1セットを準備するだけで済みます。

今のところ、金融機関等でこの証明書が採用されるかは任意となっていますが、相続税の添付書類や金融機関の手続きに利用できるようになれば、手続きに係る費用や手間が軽減されそうです。制度の活用に期待したいですね。

青 木

平成28年8月住宅資金贈与の拡充延期と住宅ローン減税の延長検討へ

6月1日に消費増税が延期された事は既にお伝えしましたが、それに伴い政府は住宅資金贈与の非課税枠拡充と、住宅ローン減税の終了をともに2年半延期する検討を開始しました。住宅資金贈与については現在、父母や祖父母から住宅を取得するための資金の贈与を受けた場合、良質な家屋であれば1,200万円、それ以外の家屋であれば700万円まで贈与税がかからない制度です。消費税率アップに際して非課税限度額がそれぞれ3,000万円と 2,500万円まで引き上げられる予定でしたが、延期になるかもしれません。住宅ローン減税については、住宅ローンを利用して住宅等の取得や増改築をした場合に、ローンの年末残高の1%(現行)、10年間所得税から控除できる制度です。この制度については平成31年6月で終了予定でしたが、こちらは終了時期が延期になるかもしれません。

消費税率アップ時に景気の混乱を避ける目的で既に法整備は終わっていましたが、根底である消費税率アップが延期されたことで、上記制度をはじめとし様々な制度について改正時期の議論の必要性が生じ検討され始めています。制度の内容によっては、今後の私たちの生活に大きく関わるものもあるため、注視する必要があります。

大 見

平成28年7月配偶者の法定相続分が2/3へ?

相続に関する民法の規定の見直しが議論されています。結婚して20年から30年程度経過している場合に、法定相続分を1/2から2/3に引き上げる案や、相続人以外の人が介護を行った場合に相続人に対して金銭を請求できるようにする案などがあがっています。

高齢化が進むなかで残された配偶者の生活を保護するなどの狙いがあるそうです。まだまだ異論もあって最終的にどこに落ち着くかはわかりませんが、法務省は来年中に民法改正案を国会に提出する方針のようです。

改正案には、遺言で自宅を第三者に贈与しても、残された配偶者が住み続けられる権利の創設もあるそうです。これが実現すれば、自宅を含めた相続対策の選択肢が増えるのではないでしょうか。今後の経過を見守っていきたいですね。

山 下

平成28年7月遺言作成を簡単に!

もっと簡単に自筆証書遺言が作れるようにと法制審議会で検討しているようです。

遺言を作りたいけれど、公正証書は費用がかかるし、立会人も2人確保しなければならない。一旦作った遺言を変更する場合も同じ困難が発生します。

そこで、費用も立会人も要らない自筆証書遺言を考えるわけですが、こちらも日付の記載など約束事がいくつかあり、守らないと無効になってしまいます。

一番問題なのが、全文を本人が書かなければならないことです。「全てを○○○○に相続させる」の一行ならいいのですが、「A不動産は○○○○、B不動産は△△△△、C預金は□□□□・・・」といった具合の内容では文章が長くなり、書き慣れていない方には大仕事となります。

そこで、部分的にパソコンで作成した遺言を認める案が出ています。

高齢化が加速していますので、大至急実現してほしいと思います。

木 村

平成28年6月団体信用生命保険をご存知ですか

団体信用生命保険(団信)とは、住宅ローンの返済期間中にローン契約者の方にもしものことがあった場合、保険会社が住宅ローンの残高を支払い、住宅ローンが完済となる制度です。住宅ローンの借り入れに際して加入が義務となっていることが多いため、住宅ローンを利用している多くの方が加入していると思われますが、ローン債務者の方にもしものことがあったとき重い負担となる住宅ローンが完済となるため、遺された方が安心して自宅に住み続けることができます。

ちなみに、この団信に加入している方が亡くなられた場合、相続税では団信によって返済された借入金は相続財産から差し引くことはできませんのでご注意ください。

青 木

平成28年6月自社の株価っていくら?

決算日を3月末日としている会社はたくさんあります。原則として法人税、消費税の申告・納付期限は2ケ月後の5月末日です。申告・納税を終えてホッとされていることと思います。

ところで、法人税申告書の中にある株主名簿を見てください。通常、社長が筆頭株主として、たくさんの自社株を所有されています。

社長個人の将来の相続税負担を考えるとき、社長所有の自社株は社長の個人財産として相続税の対象となります。その金額は…額面ではありません。

同業種の上場会社の株価や、会社所有財産額を基に、特別に計算した金額を株価とします。古くから不動産を多く所有していたり、決算利益が多い会社は、額面より相当高くなります。この自社株があることで、相続税が高額になることはよくあります。

毎年の法人税、消費税の心配だけでなく、将来の相続税負担も是非考慮に入れてください。3年に一度は自社株価の計算をおすすめします。

木 村

平成28年4月亡くなった父の遺産分割が終わらないうちに母が亡くなった場合

亡くなった父の遺産分割が終わらないうちに母が亡くなった場合で、相続人である子が複数いる場合には、子が父の財産を相続したものとして分割協議をすることが可能で、その場合の不動産登記は一度で済みますし、母の相続税を計算するうえで父の財産を加算する必要はありません。

ただし、子が一人しかいない場合には、母が亡くなった後で父の財産を子が相続したものとする分割協議は、不動産登記の際に法務局で受理されないのだそうです。この場合には、父の財産はいったん母と子で相続したうえで、母の持ち分を子が相続したものとして登録免許税が一回分余分にかかりますし、母の相続財産に父の財産の2分の1を加算しなくてはなりません。

このように、場合によっては余分な税金がかかることがありますので、遺産分割協議はなるべく早く終わらせたいですね。

山 下

平成28年4月地価公示価格が発表されました

3月22日に、平成28年の地価公示価格が発表されました。三大都市圏である東京・大阪・名古屋は上昇しております。名古屋圏は特に名古屋駅周辺の商業開発が盛んなこともあり、上昇に寄与しています。

さて、地価公示価格を100%と仮定すると、相続税路線価はその約80%と言われております。当然必ず連動するものではありませんが、地価公示価格が上がれば相続財産も増え、相続税負担も多くなります。平成27年1月から相続税の基礎控除額が下がったことを踏まえると、特に土地を多く所有されている方は是非とも一度相続税の試算をして、早めの対策を講じることをお勧めします。

大 見

平成28年4月タワーマンションで相続税節税!

タワーマンションの高層階住居を買うと、相続税の節税になるでしょうか?

分譲マンションは、高層階ほど値段が高くなっていきます。相続税の財産を計算するうえで、マンションの建物は固定資産税の評価格を計上します。

この固定資産税評価格はタワーマンションの最上階も1階も、建物全体の評価額を各戸の専有面積割合で按分して計算されます。

つまり、1㎡あたりで考えると、時価の高い最上階の部屋も、比較的割安な低層階と同じ評価額になります。

財産価値は高いのに相続税の計算上は安い。この相続税節税効果を狙って、高価なタワーマンションが売れているようですが、総務省では次の固定資産評価の見直し(平成30年)に向けて、このままでいいのかどうかの検討が総務省で行われているようです。

節税目的で購入された方はご注意を!

木 村

平成28年2月相続時精算課税の申告をお忘れなく

相続時精算課税とは、60歳以上の父母や祖父母から20歳以上の子や養子縁組をするなどして相続人となる孫に対して贈与をする場合に、累計2,500万円まで贈与税を非課税とするかわりに、将来の相続税の対象とする制度です。

例えば、子が父からある年に1,000万円の贈与を受けたとして、それについて相続時精算課税を選択する場合には、翌年の3月15日までに申告することで、贈与税が非課税となります。この場合、非課税枠が1,500万円残りますが、例えば翌年にも1,000万円の贈与を受けた場合、贈与税を非課税とするには申告期限までに贈与税の申告を行う必要があります。もし期限までに申告をしなかった場合には、20%の贈与税を納めることとなります。

ですので、非課税範囲内だからと安心せず、前年に贈与を受けていないか今一度確認のうえ、申告に備えましょう。

山 下

平成28年1月相続のあった年に受けた贈与と税金

相続時精算課税の適用を受けるつもりで親から多額の贈与を受けたが、その年に親が亡くなってしまった場合、税金はどうなるのでしょうか。

もし、贈与を受けた方が相続で財産を取得すれば、贈与を受けた財産も相続税の対象となり、贈与税を納める必要はありません。

ただし、その方が相続で財産を取得しなければ、そのままでは多額の贈与税を納めることになってしまいます。ですので、その場合には「相続時精算課税選択届出書」を提出しましょう。そうすれば、贈与を受けた財産も相続税の対象になりますので、贈与税を納める必要はありません。また、届出書の提出期限は贈与を受けた翌年の3月15日か相続税の申告期限のいずれか早い日までですので、忘れずに提出するようにしましょう。

山 下

平成27年12月生命保険契約と相続税

相続時にまだ保険事故が発生していない生命保険契約で、その保険料を被相続人が負担しており、かつ被相続人以外の方が保険の契約者となっている場合、その保険契約者が相続人である場合には相続により、相続人でない場合には遺贈によりその生命保険契約の権利を取得したものとして相続税の課税対象になります。

このとき注意していただきたいのが、保険契約者がお孫さんである場合には、その方の納める相続税は2割増となってしまうことです。これは、そのお孫さんが養子となっている場合でも変わりません。(ただし、代襲相続人である場合には2割加算の適用はありません。)

ですので、保険を契約される場合には、思わぬ税負担を強いられることのないよう、契約者を慎重に選んでいただくことをおすすめします。

山 下

平成27年10月駐車場用地の財産評価

相続や贈与で財産を評価する際、駐車場として利用している土地は、たとえ他人に有料で貸していたとしても、原則は自用地として評価され、評価額の減額はありません。

ただし、アパートなどの賃貸住宅を経営されていて、その駐車場を賃貸住宅の入居者専用としている場合は、賃貸住宅の敷地と同様に貸家建付地として評価することができ、自用地として評価される場合に比べて評価額が下がります。

ここで注意したいのが、駐車場の敷地が賃貸住宅の敷地と一体となっていなければならないということです。道路(公道)によって隔てられている場合は、一体となっているとはいえませんので、駐車場用地が自用地評価となってしまいます。

また、駐車場の一部を入居者でない人に貸したり、自分で利用したりすると、入居者専用とはいえず、自用地評価となってしまいますので、その場合には、賃貸住宅からいちばん遠いところにフェンス等で区切って利用するなどして、自用地評価となる部分ができるだけ少なくなるように工夫してください。

山 下

平成27年10月先代名義の土地は誰のもの?

相続申告のご依頼を受けて、故人の財産を見せてもらうと、先代や先々代の名義のままの不動産などが出てくるケースがあります。先代や先々代が亡くなった時に、遺産分けをしないで、名義変更を省略していた財産です。

相続申告では、先代、先々代の名義の財産であっても、その承継者を遡って決定し、相続財産に上乗せして納税する必要があります。

ところで、先代、先々代の遺言書が残っていない場合、昭和22年までの旧民法の時代なら家督相続で後継ぎに名義変更することも考えられますが、現民法では相続人全員による遺産分割協議書の作成をしないと名義変更できません。

既に相続人も他界し、相続権が次の代に移っていることも多いため、相続人数が増加します。親類であってもめったに顔を合わせたことのない人に、財産を説明し、実印を押してもらうのは、大変な作業となります。遺産分けを要求され、もめることも多くなります。

先送りするほど名義変更は困難となります。

心当たりがある方は是非ご相談ください。

木 村

平成27年8月相続の二重資格(養子と代襲相続人)

相続人に長男Aと長女Bと長男の子で被相続人の養子Cの3人がいた場合、それぞれの法定相続分は3分の1ずつですが、もし長男Aが被相続人よりも先に亡くなっている場合には、養子Cは被相続人の養子という身分とAの代襲相続人という身分を合わせ持つことになるので、Cの法定相続分は3分の2となります。

では、Aが先に亡くなっている場合の相続税法上の法定相続人の数は何人になるのでしょうか。CはAの代わりでもあるのでBも含めた3人となりそうなところですが、実際にはBとCの2人となります。つまり、相続税法上は二重資格を考慮しないということです。

このように、養子と代襲相続人という二重資格の場合には、民法と相続税法では扱いが異なってくるのです。

山 下

平成27年8月遺言控除の新設が検討されています

遺言控除の新設が検討されているようです。遺言控除とは、相続税の計算をする際に有効な遺言に基づいて相続が行われていれば、相続税額の計算の基となる財産額から一定額を控除する制度です。対象となる遺言の形式など制度の具体的な内容などは決まっていませんが、財産からの控除額は数百万円程度で検討されているようです。

相続税法改正によりこれまで相続税の課税対象でなかった方でも相続税がかかるケースが増えています。遺言控除制度はまだ検討段階ですが、万が一の時、残されたご家族が慌ててしまうことの無いよう、遺言書の作成の検討を含めて一度ご自身がお持ちの財産額を把握してみてはいかがでしょうか。

青 木

平成27年7月社長借入金と社長の相続税

設立が古い会社の貸借対照表を見ると、社長やご家族からの借入金が数千万円に蓄積されていることがよくあります。過去、会社が大きな設備投資などをするときに社長個人から資金を借りたり、業績が悪かった年度で運転資金を社長個人から借りたりした資金が、社長に返済されずに長年に渡って蓄積されたものです。

利益が上った年度で返済すればいいのですが、会社の決算上、借入返済の支出は必要経費とならないため、法人税を節税するため借入は返済しないで、役員給与の増額などの形で、社長に資金を渡すこととなりがちです。

法人税節税上はこれでいいのですが、社長個人の将来の相続税を考えると問題です。社長の相続時に、会社への貸付金が社長個人の財産としてカウントされ、相続税は大幅に増加することになります。

この対策としては、会社の欠損金があれば、法人税、贈与税がかからない範囲で債務免除(借金帳消し)をしたり、会社への貸付金を子や孫へ生前贈与をしたりして、金額を減らす方法があります。

会社決算は、その年の法人税だけでなく、社長個人の相続税も視野に入れて処理することが大切です。

木 村

平成27年6月国税庁「相続税の申告要否判定コーナー

国税庁のホームページに「相続税の申告要否判定コーナー」が公開されました。画面に従って法定相続人の数や財産・債務を順に入力していくと、相続税の申告が必要かどうか大まかに判定することができます。

土地の評価については、路線価方式と倍率方式の両方に対応していますし、路線価方式の土地については一方路線だけでなく角地などの二方路線の土地にも対応しています。

また、入力が終了したら、入力内容が反映された「相続税の申告要否検討表」を印刷することも出来ます。

所得税の確定申告書を作成するような感覚で使うことができ、初めての方でも使いやすくなっていますので、実際に相続が発生した際の判定に使用するだけでなく、生前の財産額の把握にも役立つと思いますので、一度使ってみてはいかがしょうか。

山 下

平成27年5月相続税額の未成年者控除

相続人に未成年者がいる場合には、その相続人の納める税額から、下記の未成年者控除額を控除することができます。また、その相続人の相続税額から引ききれない場合には、その未成年者の扶養義務者の相続税額からも控除することができます。

ただし、未成年者控除を適用するには、その未成年者が①法定相続人であること、②相続又は遺贈によって財産を取得していること、③制限納税義務者でないこと、の3つの要件を満たしていなければなりません。

また、以前の相続で未成年者控除の適用を受けている場合には、前回の相続で引ききれなかった控除額と、今回の控除額のうち、いずれか少ない方の金額しか控除できません。(ちなみに、今回の相続が平成27年以降に発生している場合、前回の控除不足額の計算には、改正前の6万円ではなく改正後の10万円を用います。)

あやまって財産を取得していない未成年者に控除を適用したり、以前の相続での控除不足額を超えて適用したりしないように注意が必要です。

<未成年者控除額>

20歳に達するまでの年数(1年未満切上げ)×10万円(平成26年までの相続の場合は6万円)

山 下

平成27年5月生命保険契約のチェックが厳しくなります

生命保険の保険金を受け取った場合、所得税や贈与税の申告が必要になることがあります。一定額以上の保険金の支払いを受けた場合、保険会社から税務署へ調書の提出が義務付けられており、税務署はその提出された調書を基に、課税漏れがないようチェックしています。平成27年度の税制改正により、生命保険契約に関する調書について、新たな記載や調書の提出がされることになりました。

新たに提出・記載されるのは次の2点です。

① 死亡による契約者変更があった場合に、その契約者変更情報と、解約返戻金相当額

② 生命保険契約等で一時金等が支払われる時に、その生命保険契約について過去に契約者の変更があった場合には、保険金等の支払い時の契約者の払い込んだ保険料

①については、保険契約者(保険料負担者)が亡くなった場合には解約返戻金相当額が相続税の課税対象となります。②については、保険金の受取人でない者が負担していた保険料分の保険金については贈与税の課税対象となります。

これらの適用は平成30年1月1日以降からとなっています。保険の契約者を変更等される場合等には課税関係についても十分にご検討されることをお勧めします。

青 木

平成27年4月貸家の所有者と貸家建付地減額

相続や贈与における土地の評価について、土地の上にある家屋を他者に貸し付けている場合(使用貸借を除きます。)には、貸家建付地として自用地の評価額から一定の割合で減額して評価することができます。

しかし、これは原則として土地の所有者と家屋の所有者が同じ場合に限ります。ですので、例えば父親の土地を無償で借り受けた息子が、その土地の上に家を建て、その家を第三者に賃貸した場合には、土地の使用貸借ということになり、自用地として評価し、減額はありません。(例外として、父親が所有していた土地とその上の貸家のうち、貸家のみを息子に贈与し、息子は土地を無償で借り受けているような場合には、貸家の賃貸が続いている限り貸家建付地として評価されます。)

このように、土地の上に建つ建物を第三者が使用しているという状況は同じでも、土地所有者と建物所有者の関係や所有権の移動の状況によって土地の評価額が変わってくるのです。

山 下

平成27年4月結婚・子育て資金の一括贈与に係る贈与税の非課税措置

平成27年度税制大綱により新設の非課税制度の内容が詳しく発表されました。

この結婚・子育て資金の一括贈与に係る贈与税の非課税措置は若年層への贈与により将来の経済不安の緩和や少子化の歯止めによる経済効果を目的とした非課税措置で20歳以上~50歳未満までの受贈者へ親、祖父母等の直系尊属が受贈者1人つき1,000万円までの贈与を非課税とする制度です。非課税資金の範囲は結婚に際して支出する費用や住居、引越しに関する費用のうち一定のもの、妊娠、出産に要する費用または子の医療費及び保育料のうち一定のものとされています。この制度は教育資金贈与の非課税制度と同じく金融機関を通じて金銭等を信託することにより適用され、受贈者が50歳に達した時点の残額に応じて贈与税を課税される仕組みです。また教育資金贈与の非課税制度と異なる点として贈与者が死亡した場合が挙げられます。その場合は死亡時の残額を受贈者が贈与者から相続又は遺贈により取得したものとみなされ、贈与者死亡に係る相続税の課税対象とします。この非課税措置の適用期限は平成27年4月1日~平成31年3月31日までとなっています。

安 井

平成27年2月住宅取得等資金の非課税制度の拡大・延長が検討されています

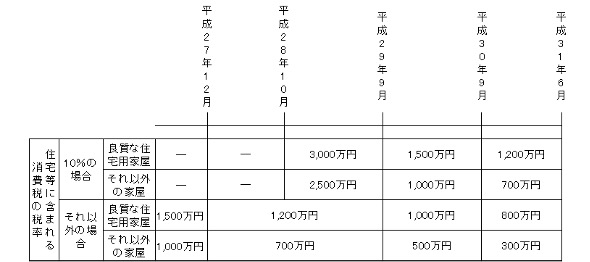

先日、平成27年の税制改正大綱が公表されましたが、その中で親や祖父母から住宅取得等資金等の贈与を受けた場合の贈与税の非課税制度の拡大・延長が検討されています。

税制改正大綱では、平成31年6月30日まで適用期限が延長されています。また、非課税枠も拡大されており、住宅取得の契約を結んだ時期や税率により、最大3,000万円の非課税枠があります。(下の表をご参照ください。)

この制度は相続税対策としても有用です。通常、相続で財産を受け継いだ人が、相続の時からさかのぼって3年以内にその亡くなった人から贈与を受けていた場合、その贈与がなかったものとして相続財産に足し直して相続税を計算します。しかし、この制度を利用して贈与した場合、非課税枠の範囲内の分は3年以内の贈与であっても相続財産に足し直す必要はありません。つまり、非課税枠の範囲内の分については、贈与税も相続税も負担することなく承継することができます。

平成27年以降は相続税の大増税も始まります。新たな相続税対策となるか、今後に注目していきたいですね。

青 木

平成27年2月兄弟は他人のはじまり?

不動産を子や孫に生前贈与や相続で承継する場合、よほど事情がない限り一つの物件を兄弟姉妹で共同で承継しないようにアドバイスしています。

例えば1筆の土地を兄弟3人で受け継いだ場合、その土地を貸したり、売却したり、あるいは借入金の担保にしようとした場合、3人全員の同意が必要となります。3人の意見が合わない場合、土地の面積が広ければ分筆して各々単独所有地の登記とする方法も考えられますが、現実は分筆するほどの面積がないケースも多いのです。これが元で兄弟仲が悪くなることも十分ありえます。将来、孫の代まで進むと全員同意は更に難しくなります。

一旦付けた土地名義を、兄弟姉妹の間で修正するには所得税や贈与税などの多額の資金が必要で現実には困難です。

不動産の贈与相続にあたっては、孫の代までその物件の利用者を検討したうえで、実行をお願いします。

木 村

平成27年1月贈与税の非課税制度の新設が検討されています

先月、政府が新しい贈与税の非課税制度の創設を検討しているというニュースを目にしました。親や祖父母が子や孫へ将来の結婚や出産、育児のための資金をまとめて贈与する場合に贈与税がかからないようにするというものです。現在、既に運用されている教育資金の一括贈与の非課税制度と同様の仕組みで、贈与する親や祖父母が金融機関に専用の口座を作り、そこに贈与する資金を預け入れます。贈与された子や孫は結婚や出産などの資金をそこから引き出すことができますが、一定の期限までに使い切れなかった分については贈与税が課税されます。政府が求めている非課税枠の上限は1,500万円で、2~3年の間のみ使える時限立法となる可能性が高いようです。

もしこの制度が創設されれば、新しい相続対策のひとつとなりそうです。今後の動向に注目していきたいですね。

青 木

平成26年10月死亡の順番で相続人がかわる!

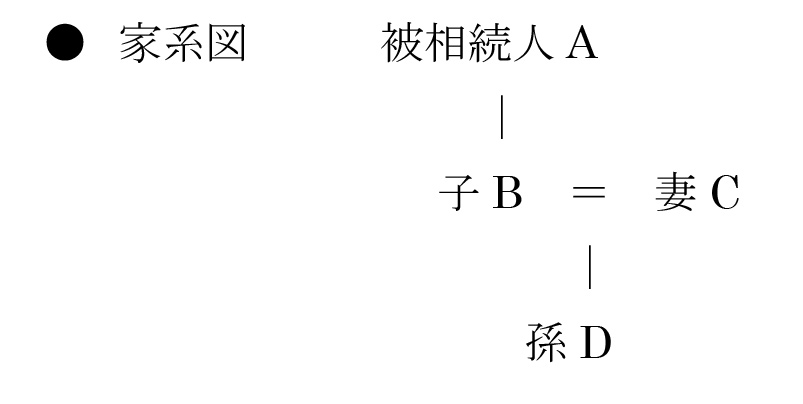

被相続人よりも先に相続人が亡くなっている場合には、その相続人の子がかわりに相続することとなり、これを代襲相続と言います。それに対し、被相続人が亡くなったあと、相続手続きが完了する前に相続人が亡くなって相続が続くことを数次相続といいます。

ここに被相続人Aとその子B、子Bの妻C、BとCの子(被相続人の孫)Dの4人がいるとします(下図参照)。被相続人Aの相続人はBですが、Aが亡くなったとき、既にBが亡くなっていた場合には代襲相続が発生しますので、Aの相続人は孫Dの1人となります。これに対し、Aが亡くなったあとに、相次いでBが亡くなった場合には、Bの相続人である妻Cと孫DがAの相続人になります。

このように、死亡の順番によって相続人が異なることもありますし、相続手続きに時間がかかると相続人が増えるということもあります。相続手続きがスムーズに終わるように遺言書を用意したり、あるいは必ず相続させたい人がいる場合には養子縁組をしたりするなどの相続対策について、今一度検討してみてはいかがでしょうか。

山 下

平成26年10月古い通帳を捨てないでください!

相続申告書を作る場合、必ず亡くなった方の通帳を少なくても過去5年分くらいはみせてもらいます。通帳にはたくさんの情報が詰まっています。

| 例えば故人の | ・収入や生活費の状況 ・借入返済の状況 ・保険料の支払状況 ・各種税金の納付状況 ・他の金融機関(証券会社や保険会社)との資金移動 ・子や孫への資金移動 |

|---|

など、故人のお金に関していろいろ読み取れます。

これらの細かい情報を積み上げていって故人の金融資産を把握します。

‘そんなところまで!‘と思われるかもしれませんが、税務署側も同じような情報収集をし、分析した上で調査にやってきます。手を抜くわけにはいきません。

ところで古い通帳を捨ててしまった場合は、銀行で再発行をお願いしています。この手数料がかなり高いです。税務署に‘通帳なくした‘といっても税務署は独自に調べ上げてしまいます。税務調査の段階で、税務署の情報量が多ければどうしても納税者は不利になってしまします。古い通帳は捨てないでとっておいてください。

木 村

平成26年9月保険で相続対策

亡くなった方の財産を集計して相続税を計算しますが、死亡保険金には非課税枠(法定相続人の数×500万円)があります。非課税枠までの保険金を受け取っても相続財産に加算する必要はありません。「所得税の確定申告をする必要はないか?」というご質問をよく受けますが所得税も贈与税も課税されませんので確定申告は必要ありません。

ある生命保険会社では、90歳まで告知義務なしで終身保険に加入できる商品が発売されたようです。おおざっぱに言えば500万円の保険料で500万円の死亡保険金を受け取れるといった保険ですが、500万円を貯金にしておけば相続税の対象となりますが死亡保険金として受け取るなら非課税となるわけです。

従来、年齢制限で保険契約できなかった方は相続対策の余地が広がったことになります。

木 村

平成26年9月住宅資金贈与の非課税枠が3,000万円に増額?

国土交通省は先月、消費増税で落ち込んだ住宅市場を活性化させるため、今年までとなっている住宅資金贈与の非課税措置を、来年以降も延長したうえで最大3,000万円に増額することを要望しました。

非課税限度額は、省エネ又は耐震等の基準を満たすものは、平成27年が3,000万円、平成28年が2,500万円、平成29年が2,000万円、基準を満たさないものは、平成27年が2,500万円、平成28年が2,000万円、平成29年が1,500万円を要望しているそうです。

これが実現すれば、住宅の購入を検討されている方は購入しやすくなりますし、住宅市場が活性化すれば景気の回復にも期待が持てます。また、来年10月に予定されている消費税率の10%への引き上げによるショックも和らげる効果があるかもしれません。今後の動向に注目したいですね。

山 下

平成26年8月平成26年分の路線価が公表されています

先月初めに国税庁から平成26年分の路線価が公表されました。路線価とは相続税や贈与税を計算する際の土地の価格の算定の基準となるもので、今年1月1日時点における1平方メートルあたりの土地価格を示したものです。今年の路線価の全国平均の変動率は0.7%の下落とリーマンショック以降6年連続して下落したものの、下げ幅は前年より1.1%減少しており、下げ止まりの傾向が見られます。

特に三大都市圏や地方都市では地価改善の傾向が強くみられます。都道府県所在地での最高路線価の上昇のトップは名古屋の10.0%。リニアや駅前の再開発などの影響のようです。

今回公表された路線価はインターネットで過去6年分まで閲覧することができます。相続税の増税も来年に控えていますので、一度ご自分のお持ちの不動産の路線価を確認されてみてはいかがでしょうか。(路線価の設定されていない地域もあります。)もちろん、当事務所へのお問い合わせも歓迎いたします。

青 木

平成26年8月“自宅敷地は100坪までがお得”

相続税を計算する場合、「小規模宅地等の特例」を適用することで、節税が可能です。

この特例を使うと自宅や、事業に利用している土地の評価額を計算する時に、一定面積まで80%又は50%の減額ができます。評価額が安くなるため相続税も、連動して安くなります。

自宅敷地については、従来240㎡までが特例の対象でしたが、平成27年1月1日以降の相続では330㎡(100坪)まで拡大されます。

又、従来、特例適用が一部制限されていた二世帯住宅の敷地も、条件が緩和され、減額できる面積が拡大されています。(平成26年1月1日以降の相続)

この特例を使える相続人は、配偶者や、同一生計親族等の別の制約がありますが、相続対策の一手法として研究してみる価値は十分あります。

相続対策には、100坪までの自宅敷地が有利です。

木 村

平成26年7月“すし屋で相続税申告もれ”

新聞、テレビで愛知県のすし屋で相続人が、2億5,000万円もの大金を、相続税申告しなかったとして、大々的に公表されました。

相続人2人は、隠し通せると思ったんでしょうが、税務署はあまくないですね。税務署は、死亡時点のみの資料で相続申告財産が適正か否か、判断していません。亡くなった方の過去の営業収入状況や、不動産、株式の取引状況、死亡後の相続人の資金状況などから総合判断しています。相続申告のお手伝いをしていると、「相続税がかかるなら現預金を隠してしまえばいいじゃないか」といったことをたまに耳にしますが、税務署は、長年に渡って財産調査のノウハウを積み上げ、それも年々進化しています。

素人判断は危険です。巨額の罰金のうえ、新聞等で報道されたら「家の名誉」までなくなってしまいます。

この報道、税務署としては平成27年より改正で相続税申告対象者を増加するに当たって納税者に注意を促す意味もあったのでしょうね。

木 村

平成26年5月“手帳に財産目録を書いてみる”

今年も固定資産税の納税通知書が届きました。通知書には、土地・建物の価格、課税標準額、税率、税額が表示されています。

資産家や、会社経営者の皆様は、通知書に書かれた個々の不動産の“価格”に着目して下さい。

市街化区域内の土地ならば、

“価格”÷0.7≒通常の売買価格(時価)

“価格”÷0.7×0.8≒相続税計算上の評価格(相続税評価格)

言い換えると、1000万円で売買される土地の相続税評価格は約800万円、

固定資産税の価格は約700万円の関係にあります。

建物ならば、

“価格”=相続評価格

年に一度は、ご自身の手帳に、不動産の価格を書き写してみて下さい。加えて、預金残高、有価証券や会員権の現在価格・保険の解約返戻金・借入残高も手帳に書き込むことで、立派な財産目録が、手軽に作れます。

これをながめれば次の一年間の方針が立てやすく、お金を使うにあたって失敗もなくなりますよ。

木 村

平成26年3月死亡後の賃貸収入はだれのもの?

不動産賃貸業の方が亡くなって、その賃貸物件の遺産分けが決まるまで、その間の賃貸収入は、法定相続割合によって、各相続人の収入になります。

以前は、亡くなった後、遺産分けが決まるまでの間の収入については、明確な規定がなかったのですが、平成25年9月4日の最高裁決定により、各相続人が按分して、受け取ることとなりました。

このため、所得税の確定申告でも、厳密には各相続人が不動産所得の申告を按分して行うこととなります。

そして、賃貸物件の遺産分けが決まれば、その後は相続した相続人のみの収入として申告しますが、遺産分けが決まるまでの収入や申告内容を遡って、その相続人に戻すことはしないこととなりました。

各相続人の申告作業は、大幅に増えます。税務署がこの取り扱いをどこまで厳密に扱っていくのか今後気になるところです。

心配な方には、亡くなった時から効力が発生する遺言をおすすめします。

木 村

平成26年1月相続時の税金がさらに増税!

相続申告で困るのが、相続財産のほとんどが、不動産で、預金などの金融資産が少ないケースです。原則、亡くなった日から10カ月以内に、現金納付とされているため、やむを得ず、相続した土地を売却し、納税することとなります。

このとき、相続税とは別に、土地を売却したことに対する所得税・住民税(売却益の20%)が課税されます。

相続税と所得税・住民税のダブル負担となるため、現在、相続税申告期限から3年以内の売却なら、売却益を計算する際、相続税の一部を控除して計算し、所得税・住民税を安くする措置が取られています。

現在、相続税のうち、相続したすべての土地に対応する相続税を控除できますので、ケースによっては、所得税・住民税が0となることもあります。しかし、平成26年度改正案では、平成27年1月1日以降の相続について相続した土地のうち、売却した土地に対応する相続税のみを控除することとなり、土地売却の所得税・住民税は大幅に増加します。

平成27年1月1日以降は、相続税の基礎控除も引き下げられ、相続税自体、増税となり、さらに、相続税を納めるために土地を売却した場合の所得税・住民税も増税となるわけです。

相続税の節税だけに目を奪われることなく、納税資金の確保にも、注意を向けて下さい。

木 村

平成25年11月住宅取得資金の非課税の特例

いよいよ平成26年4月から消費税が8%に引き上げられることが決まりました。これから景気が回復すれば金利と物価の上昇も考えられ、それを見越して今のうちに大きな買い物をと、検討される方もいらっしゃるのではないでしょうか?先日、消費税増税前の駆け込みと思われる需要のおかげで首都圏のマンションの販売数が前年同月比より大幅に販売数が伸びたとのニュースを拝見しました。

住宅取得をする際には税金の負担を軽くする特例がいくつかあります。その一つとして住宅取得資金の贈与税の非課税の特例があります。これは子が自分の居住用の家屋を取得又は新築する(その家屋の敷地となる土地・借地権も対象)ための資金を父母または祖父母が贈与しても一定額以内(例えば省エネ等耐震住宅の場合:25年は1,200万円・26年は1,000万円)であれば贈与税は非課税とする特例です。この特例は贈与を受けた翌年3月15日までに住宅を取得し居住の用に供することまたは遅滞なく居住の用に供する見込みが確実であることが特例を適用する要件のひとつで、平成26年12月31日までの特例になります。またこの特例は、相続税がかかりそうな方には相続税計算の際の生前贈与加算の対象にならないため、相続税節税の生前贈与としても有効な特例の一つでもあります。この特例を受けるためには他にもいくつか要件がありますので、ご興味のある方は是非ご相談ください。

安 井

平成25年10月基準地価が公表されました

9月19日に愛知県の基準地価が公表されました。それによると、愛知県は住宅地、商業地とも約0.8%上がり、5年ぶりに上昇に転じました。全国的にみると、大都市圏では地価が上昇に転じる傾向がありますが、地方では下げ幅は縮小したものの、下落が続いています。

ところで、国などから公表される公的地価としては、基準地価のほか、公示価格、路線価、固定資産税評価額などがあります。公示価格とは標準的な土地の正常な価格を示すものであり、土地の取引における1つの指標となるものです。路線価とは相続税や贈与税を算定する基準となる価格で、公示価格の8割程度が目安となります。固定資産税評価額は、固定資産税や不動産取得税、登録免許税などの算定に利用される価格で公示価格の7割程度が目安とされています。

今後不動産取引をされる方もあるかと思いますが、その際にはこれらの価格も参考に、売買価格が適正かどうか検討してみてください。

青 木

平成25年9月不動産の相続登記について

先日、数年前に亡くなった祖父名義の土地について市役所より土地の名義変更をされてはどうですか?という内容のお尋ねがありました。

相続による土地の名義はいつまでに変更するという期限はありません。しかし、長い間放置してしまうと名義変更に長い時間がかかってしまう場合があります。

例えば、不動産の相続登記をする際に必要な書類に住民票の除票がありますが、除票は法律で保存期間が5年と定められており期間を過ぎると取り寄せができなくなる場合があります。また誰がどの不動産を相続によりもらうか相続人全員での話し合いが成立した際に作成する遺産分割協議書も、相続登記をする前に相続人が亡くなると相続人の相続人が話し合いに参加することになり住所が遠方であったり、血縁関係が遠くなると話し合いが難しくなるということです。そうすると名義を変更する際に必要な資料が揃わず手続きが煩雑になり時間がかかってしまいます。

上記のようなケースがあるため、土地の固定資産税の納税者と土地の名義人が長い間異なっている納税者について市役所の係の方からお尋ねがあったようです。長い間相続登記をしていない不動産をお持ちの方は、手続が煩雑になる前に一度専門家の方へ相談されてみてはいかがでしょうか。

安 井

平成25年8月家族の預金残高にご注意!

相続税の税務調査では家族名義預金に多くの時間を割いて妥当かどうか検討されています。

亡くなった方の預金残高だけでなく家族全員(子、孫、配偶者まで広範囲に!)の預金残高を点検します。生前贈与手続を経て貯まったものや、自分で稼いだものであれば問題はありません。しかし、亡くなった方の収入がいつの間にか他の家族の口座へ入り込み、亡くなるまでに家族の生活費等で使われることなく、預金として残った場合、この家族名義預金の実質的な所有者は亡くなった方ではないのか?と推測されます。であれば相続財産に加算する必要があるのでは?と税務署から指摘されてしまいます。

相続税、贈与税の世界では表面的な口座名義だけでなく、その預金が貯まった経過から判断して実質的に家族の中のだれのお金なのかを追及していきます。

平成27年以降の相続税増税に向けて、家族名義預金の整理をしていく必要があります。

木 村

平成25年7月教育資金贈与で相続対策

先日の新聞にて、今年の4月1日に施行された教育資金の一括贈与の非課税制度を活用した大手信託銀行の「教育資金贈与信託」の残高が大手信託銀行4社で1,000億円を突破し、契約件数が約15,000件に達した(6月18日時点)との記事がありました。

直系血族からの教育資金や生活費の贈与は、必要な時に必要な額をすべて費用で使い切る場合は贈与税の課税対象にはなりません。

しかし、この制度は平成25年4月1日~平成27年12月31日までの期間1,500万円までの金額に相当する部分を一括で贈与しても非課税という点が大きく従来とは違う点で相続対策のひとつとして利用される方もいらっしゃるようです。

教育資金とあります学校以外の習い事も500万円までなら非課税です。(詳細は文部科学省のHPに載っています。)

信託銀行によってさまざまなプランがあるようですので、興味のある方は検討されてみるいいですね。

安 井

平成25年7月遺言書作成の注意点

遺言書を作られる方が増えてきました。遺言の内容は自由にお考えになればいいのですが、相続税申告のお手伝いをしている中で気づいた点を列挙します。

- 遺言を書く前に、相続税の試算をおすすめします。

平成27年1月1日以降、相続税の増税が決定していますので、増税後のおおよその税負担を把握してください。

ご自身だけでなく、配偶者の相続税負担も考え、配偶者への遺産配分を決めることによって節税が可能です。

相続税は累進税率のため、財産が配偶者に片寄ると思わぬ高い相続税となってしまいます。 - 不動産に付随する財産を記載してください。

火災保険や地震保険にも財産価値があります。建物を遺言するとき、その建物の保険契約も併せて記載していただくと、相続手続きがスムーズです。

賃貸物件ならば、未収家賃や借入金、預り保証金についても併せて記載しておきたいですね。 - その他の財産をだれに相続させるか?

通常遺言書には預金や不動産など主だった財産を記載します。しかし相続税申告書には家庭用財産や電話加入権、庭園設備など通常、財産として意識していないものも計上します。これらを遺言書にいちいち記載するのは困難です。そこで、遺言書の最後に「上記以外の財産は○○に相続させる」の一言を盛り込んでください。

以上。相続申告の現場からのお願いです。

木 村

平成25年5月老人ホームに入居していた方が亡くなった場合

親子で自宅に同居していて、親が亡くなった場合、同居していた子どもが自宅とその敷地を受け継ぎ、住み続ける場合には自宅の建っている敷地は小規模宅地等の適用対象となります。自宅の敷地について小規模宅地等の適用を受ければ、限度面積までは相続税評価額を80%減額することが出来ます。しかし、以前は親子で同居していたが、親が老人ホームに入居し、そのまま老人ホームで亡くなったような場合、以前同居していた自宅の敷地について、平成26年1月1日以降は次の2つの要件を満たせば小規模宅地等の適用対象とすることが出来るようになりました。

① 亡くなった方に介護が必要なため入所したものであること。

② それまで住んでいた自宅が賃貸に回されたりしていないこと

これらの要件のうち、①については少しご注意ください。例えば非介護型の老人ホームに入居した場合、適用を受けるためには介護が必要なため入居したことが客観的に認められる必要があります。

青 木

平成25年4月教育資金贈与の非課税特例

平成25年度の税制改正で直系尊属から教育資金の一括贈与をうけた場合の贈与税の非課税特例の創設が検討されています。この制度は平成27年12月31日までに30歳未満の者が直系尊属から教育資金の贈与を受けた場合、1人当たり1,500万円まで贈与税が非課税となるものです。

この制度の適用を受ける場合、贈与の方法は①信託会社への信託 ②銀行等への預入 ③有価証券の購入のいずれかの方法とされています。適用を受ける際には、信託等を行うまでに信託会社等に教育資金非課税申告書を提出し、贈与を受けた資金を教育資金の支払いに充てる際には、一定期間内に領収書を信託会社等に提出します。

この制度を利用して贈与した金額は、相続開始前3年内贈与の加算の対象ではないため、相続税の申告の際に相続財産に加算する必要がありません。また、この制度を利用しても暦年課税の110万円までの非課税枠や、相続時精算課税の2,500万円の非課税枠には影響しません。

大きな節税効果が期待できる制度ですが、贈与を受けた資金を30歳になるまでに使いきれなかった場合には、残った金額は贈与税の課税対象になります。ご注意ください。

青 木

平成25年2月今年の相続税対策!

税制改正案では相続税増税が盛り込まれました。平成27年1月以降は基礎控除が現状の60%相当額まで引き下げられる内容で、相続税負担が大幅に増えます。

今後の相続税節税のポイントはズバリ

- 従来から対策として実行してきた生前贈与をより計画的に実行すること

- 従来と同様養子縁組の可能性を検討すること

- 240㎡から330㎡に適用面積が拡大される小規模宅地等の特例による自宅敷地の評価減を最大限活用すること

- 子や孫1人あたり1,500万円の教育資金贈与の非課税特例を最大限活用すること。

となります。

これらの組み合わせで増税分を打ち消すことは十分可能と思われます。

今年は本格的に相続対策を研究しましょう。

木 村

平成25年1月あけましておめでとうございます。本年もよろしくお願い申し上げます。

昨年末、選挙で自民党が政権を取り戻しました。インフレ目標を掲げるなど、景気回復を主張する点は好感が持てます。是非、実現してもらいたいと思います。

政権が交代したばかりで今年度の税制改正が具体的になるのは時間がかかると予想しています。最も気になるのは前政権が掲げた相続税大増税。基礎控除を下げるなどして、従来相続税を納める必要がなかった人たちからも徴収する方向でしたが、これが新政権に引き継がれるのか、はたまた自民党が以前提案して廃案になった遺産取得課税を出してくるのか?遺産取得課税は相続税の計算過程を根本的に変え、特に後継ぎにとっては非常に厳しい増税となる改正案であったと記憶しています。

今後出てくる改正案から目が離せません。

木 村

平成24年12月贈与税の配偶者控除

私たちが所有している居住用の家屋及びその敷地(以下、居住用不動産。)の贈与を配偶者に贈与する場合には、配偶者控除の特例があります。

この特例は居住用不動産またはそれらを取得するための資金を配偶者へ贈与する場合において、一定の条件を満たせば贈与税の基礎控除額110万円とは別に2,000万円までを非課税(贈与税の計算の価額に算入しない)にするというものです。

この特例は例えば敷地の一部の贈与でも控除が可能で、適用した財産については贈与した人が亡くなった場合も相続以前3年前までさかのぼって相続税の価額に算入する生前贈与加算の対象になりません。

一般に夫婦のどちらか一方が財産の大部分を所有している場合等には、この特例を適用し住居用不動産を生前に贈与した方が夫婦の相続税合計は少なくなります。

注意点としては、不動産の生前贈与は、相続による名義変更に比べて不動産取得税や登録免許税が割高になります。相続税の節税額を試算したうえで贈与するか否か、比較検討して下さい。

安 井

平成24年12月月平均1,000件以上の相続税調査!

平成23年7月から平成24年6月までに行われた相続税調査状況が公表されました。調査件数は13,787件、平均すると毎月1,000件以上の相続税調査が行われました。

このうち、申告もれ等で指摘を受けたものは11,159件、約80%以上の確率で修正申告を要求されたことになります。申告もれのトップは現金、預金。税務相談を受けると「現預金は隠してしまえば、いくらあるのか解らないのではないか。」といった質問をよく受けますが、税務署は過去の確定申告内容や不動産の取引状況、国内外の銀行、証券会社、保険会社などから収集した資料を基に分析し、いくらぐらい預貯金があったのか本人の通帳を見ないで推測できます。

また、家族名義の預金についてもだれが稼いだのかといった観点から実質の所有者を割り出してしまいます。

思っている以上に、税務署の調査能力は進化しています。なめてかからないほうがいいですヨ。

木 村

平成24年11月贈与税がかかる?かからない?

個人から贈与により財産を取得した場合、基礎控除額110万円を超える額については贈与税を納める必要があります。では、生活していく上で必要な生活費や大学の入学金や学費などの教育費を基礎控除額以上もらった場合は贈与税がかかるのでしょうか?

それについて相続税法では、「扶養義務者から贈与された生活費又は教育費は非課税」とされています。ここでいう扶養義務者とは配偶者、直系血族(父母・祖父母・子・孫等)及び兄弟姉妹のことで、つまりこれらの人達からもらった生活費又は教育費に充てるための財産は贈与税がかからないということです。しかし、ここで注意しなければならないのは生活費又は教育費に充てた残額を貯金した場合はその残額は贈与税の課税対象となるということです。したがって、生活費又は教育費贈与は必要な都度に必要な額を贈与し全額をそれらの費用にあてなければなりません。その他に贈与された財産で車や土地、家屋等の物を購入した場合や通常必要であると認められる範囲を超える贈与も課税の対象となるので注意が必要です。

安 井

平成24年10月上場株式の贈与で相続対策

相続対策で生前贈与をされる方が増えているようです。1人当たり年110万円までは贈与税がかかりませんが、上場株式を贈与した場合、その株価は次のように計算します。

例えば10月15日に贈与した場合、

・10月15日の終値

・10月の終値の平均額

・9月の終値の平均額

・8月の終値の平均額

の4つの中から最も安い価額をとって評価し、申告をします。仮に株価が上昇基調にある場合、約2カ月前の株価を用いることによって、株式の評価額を抑えることができます。

毎年12月31日が贈与税計算の区切りとなります。年末までに生前贈与を検討されてはどうでしょうか。

加 藤

平成24年10月自社株式の価値

自分が経営する会社の株価を計算したことがありますか?

自社株の相続や贈与等がないと計算する必要がないため、多くの経営者は知らないと思います。1株額面が5万円なので1株5万円と思っていらっしゃる方もみえます。

税法では、その計算方法を次の3種類定めています。

| A 類似業種比準価額方式・・・ | 同業者の上場公開企業の株価を基に、配当、利益、純資産を比較して株価を計算する方法 |

|---|---|

| B 純資産価額方式 ・・・ | 全ての財産債務を相続税評価で計算し、1株あたりの正味財産額で株価を計算する方法 |

| C 配当還元方式 ・・・ | 配当額を基に1株当たりの株価を計算する方法 |

経営に直接タッチしない少数株主はCの方法で算定し、株価はそれほど高くなりませんが、経営者一族が所有する株はAやB又はAとBの折衷法で計算し、会社の財産、利益によっては額面の何十倍もの株価となることがあります。

将来の相続に備えて決算が終わったら自社株価の計算をおすすめします。

木 村

平成24年8月土地の価格

7月2日、国税庁から平成24年の路線価が公表されました。全国平均は前年比2.8%下落し、リーマンショック以降4年連続で下落が続いています。ただし、下落幅については縮小しており、下げ止まりの傾向にあるようです。

5月に公表された平成23年分の所得税の確定申告状況でもその傾向が見られます。平成23年の土地の譲渡所得による申告者は約40万人と、前年よりわずかに減少しています。しかし、土地の譲渡による所得金額のある者は約7%上昇、所得金額は約12%上昇しており、土地価格の下落率が縮小していることがうかがえます。

リーマンショック以降続いてきた地価の下落にようやく底が見えてきたようです。実際の底打ちまでにはまだ少し時間がかかりそうですが、今後の動きにも着目していきたいものですね。

青 木

平成24年7月住宅取得等資金の贈与の非課税制度が改正されました

平成24年税制改正により、住宅取得等資金の贈与の非課税制度の適用期間が平成26年12月31日まで延長されました。

住宅取得等資金の贈与の非課税制度とは親から子、祖父母から孫など、直系尊属から住宅購入のための資金や増改築のための資金の贈与があった場合に、その贈与について、一定の非課税枠まで贈与税が非課税になる制度をいいます。

また、今回の改正では適用期間の延長に加え、非課税枠の拡充がされています。対象の住宅が通常の住宅である場合には非課税枠は1,000万円までですが、省エネ等住宅(省エネルギー対策等級4以上であること、耐震等級2以上又は免震建築物であることを満たす住宅)については非課税枠が1,500万円(平成24年中)までになります。

ただし、この非課税枠は来年の平成25年になると、通常の住宅の場合は700万円、省エネ等住宅の場合は1,200万円に縮小し、再来年の平成26年には、通常の住宅の場合は500万円、省エネ等住宅の場合は1,000万円までに縮小されてしまいます。この制度の適用を考えられる場合には、お早めにご相談ください。

青 木

平成24年7月遺産分けに立ち会って

相続申告のお手伝いをする場合、必ず遺産分けのアドバイスを求められます。遺言書があればそれに従いますが、ないケースが多く相続人さんは悩んでしまいます。家族構成や財産内容、将来の予定などによってアドバイスの仕方は変わりますが、一般的な例を紹介します。

例えば、夫が亡くなって妻と子が相続人の場合、

第1に配偶者の相続割合を考えます。夫の相続税と妻の将来の予想相続税を見越してトータルで税負担が安くなるよう、妻の相続割合を検討します。

第2に妻の今後の生活が安定するよう、自宅や金融資産を優先して妻に割り振ります。

第3に妻の将来の相続対策が行いやすい財産構成を検討します。

第4に子が複数の場合、将来の子供間の財産バランスを見越して、夫から受ける妻の財産構成を検討します。

これらを念頭に各相続人さんと何度も打ち合わせを行い、全員納得の上で遺産分けを進めるようにしています。

木 村

平成24年6月相続税課税実績

平成22年1月~12月に亡くなった方の相続税申告実績が発表されました。

平成22年に亡くなった方は約120万人(前年 約114万人)で、そのうち相続税課税対象となったのは約5万人(前年約4万6,000人)で、過去10年間で最高の人数となり、今後も増加が予想されます。

亡くなった方100人中約4.2人が相続税課税対象となった訳ですが、100人中約5.5人が課税対象となった平成7年に比べると、国税庁は少なくなってしまったと考えているようです。政府も課税対象を増やすべく相続税改正を検討中です。

1人当たり遺産額の平均は2億1,006万円、税額は2,363万円で、財産の内約48.4%が土地、約23.2%が現預金、有価証券は約12.1%でした。

現預金、有価証券といった金融資産が35%以上ありますので、年1人110万円の非課税枠を使った生前贈与を計画的にすることで、相続税を節税できる余地は十分にあるのではと感じました。

実際、相続申告のお手伝いをしているなかで財産をみせてもらうと、対策をしていない方が多いと感じています。もったいないですヨ。

木 村

平成24年2月相続税増税の流れ

昨年より気になっていた相続税の基礎控除引下げ(現行5,000万円+相続人1人1,000万円 → 改正案 3,000万円+相続人1人 600万円 )が「社会保障と税の一体改革素案」の中で再度盛り込まれました。平成27年1月1日以後の相続から適用とのことで、今後、この素案を基に法案が立案されますので、実現するかどうか流動的です。

もし、改革が実現すると、定年退職後に自宅と多少の金融資産を持っているだけで従来全く相続税の心配が必要なかった方でも相続税負担が必要になるケースが出てきます。

改正はまだ先の話ですが今から年1人110万円の生前贈与対策をやっておいて損はないと思われます

木 村

平成23年12月相続税の税務調査

相続税申告の税務調査実績(平成22年7月~平成23年6月実施分)が発表されました。

実地調査した13,668件の相続申告のうち、11,276件から申告漏れなどが指摘され、修正申告をすることになりました。

故意に財産を隠したなど、悪質と税務署長が判断した1,897件については、重加算税(追加相続本税の40%)負担をさせられました。

近年は、海外の預貯金などについても相手国との情報交換により、資料収集を強化していて、過去最高数の申告漏れ(調査件数695件中116件)が発見されました。

また、地下室金庫に現金や通帳を隠した(昔の映画「マルサの女」をマネたのかな?)金地金の取引書を破棄し、隠したなどの摘発がされたようです。

税務署の調査能力は年々進化しているようです。相続税を増税する改正案も引き続き議論されています。

法律違反の脱税ではなく合法的な節税をお願いします。

木 村

平成23年10月遺産分けの注意点

遺産を分けるときに遺言書があればそれに従いますが、なければ相続人で話し合って遺産分割協議書を作成し、自由に分けることができます。

ただ、相続税の負担を考えると、配偶者がどれだけ相続するかによって全体の相続税負担はかなり増減します。

相続税の計算上、配偶者は遺産の半分又は1億6,000万円のいずれか多い額まで相続しても税金がかからないことになっています。遺産が1億6,000万円以下なら全て配偶者が相続すれば相続税は0となります。

次に考えなければならないのは、将来配偶者に不幸があった場合の相続税です。前述の配偶者の税額軽減は使えません。加えて、相続人が1人少なくなっているため、基礎控除も少なくなり、残った遺産に対し、高率な相続税を負担することとなります。

さらに近い将来、相続税の増税も検討されています。遺産分けにあたっては、将来の配偶者の相続税負担を念頭に、トータルで節税となるよう配偶者の相続額を決めるといいと思います。

木 村

平成23年9月平成23年末までのかけ込み相続対策

現在、生前贈与の非課税枠は年110万円ですが、子や孫が住宅を購入する場合に資金を援助するのであれば、年110万円とは別に1,000万円まで贈与税非課税となる制度があります。以前は建物と同時に購入する土地を除いて、建物を購入するための贈与といった条件がありましたが、平成23年1月1日以降は平成24年3月15日までに新築するのならその敷地を購入するための贈与も非課税となりました。

家を建てるためには当然土地が必要なのに、なぜ今まで建物購入への贈与しか非課税にしていなかったのか不思議ですね。

土地も対象となったことでこの税制は格段に利用しやすくなりました。新居を検討の方、年末までなら相続対策効果もバツグンですヨ。

木 村

平成23年8月贈与税の非課税対象が拡大しました

親から子、祖父母から孫に住宅取得資金や増改築資金の贈与があった場合、平成23年中の贈与であれば1,000万円まで非課税とされます。今回この制度の改正が行われ、非課税の対象が拡大されました。

改正前の制度では、非課税の対象となる土地の取得資金は、いわゆる建売住宅などの家屋と同時に取得した場合に限定されていたため、先に土地だけを取得した場合には非課税の対象となりませんでした。しかし今回の改正により、先に土地を購入し、後から住宅の新築等(贈与を受けた翌年3月15日までに行う必要があります)が行われる、いわゆる注文住宅の場合の土地の取得資金についても対象になることとなりました。

この制度は平成23年1月1日以後に贈与により取得する資金について対象となります。住宅の新築等をお考えの方は将来の相続税対策にもなりますので是非ご検討ください。

青 木

平成23年2月子・孫への贈与税が安くなる?

平成23年度の贈与税改正では税率構造の変更が予定されています。最高税率を従来の50%から55%へ引き上げ(増税)、子・孫への贈与については適用税率を引下げ(減税)ようというものです。

しかし、贈与税が0となる非課税枠は従来通り受贈者1人あたり年110万円まで。一般的には贈与税を払ってまで、生前贈与を実行される方は少ないので非課税枠の110万円のアップをしてほしかったのですが・・・。

今回の改正では相続税非課税枠の40%引下げが予定されています。これにより相続税を負担しなければならなくなる方が大幅に増えます。

最低でも子・孫一人あたり年110万円の生前贈与を、財産が多い方は将来の相続税率も高いため、今回引下げを予定している子・孫への贈与税率を利用して、少し贈与税を負担してでも早め早めに財産の承継をお考え下さい。

木 村

平成23年1月相続税の課税対象者が激増?

平成23年度税制改正案で相続税の基礎控除を4割縮小するという内容が発表されました。

現行では、課税対象額の算出時に遺産総額から差し引ける基礎控除は、5,000万円+法定相続人の数×1,000万円でしたが、改正案では、3,000万円+法定相続人の数×600万円に縮小する、とされています。

例えば、妻と子供が2人いる夫が亡くなった場合には、夫の課税財産が8,000万円までなら、今までは相続税はかかりませんでしたが、もし改正案が通れば、4,800万円より多い場合には、相続税がかかることになります。

今までは、財産は自宅とその敷地と預金くらいなので、相続税は関係ない、と安心されていた方も、対象になってくる可能性が高くなりますので、今後の動向に注意し、もし可決された場合には、速やかに生前贈与などの対策をしていただくことが大切になります。

杉 野

平成23年1月相続と遺贈の違い

相続とは亡くなった人の財産を法定相続人(配偶者と一定の親族を指します)が承継することをいい、遺贈は遺言によって法定相続人以外の人が財産を承継することを指します。

相続、遺贈は同じようなことに思われますが、税負担の面では様々な違いがあります。例えば、登録免許税(不動産の登記のとき、負担が生じます)は、相続の場合、不動産の価格(固定資産税評価格)に対し、0.4%の税率であるのに対し、遺贈の場合は、2%の税率になります。また、不動産取得税は、相続の場合、非課税となり税負担が生じないのに対し、遺贈の場合は課税となり、税負担が生じます。

同じ財産の承継でも税負担の面では様々な違いがあります。ご注意ください。

青 木

平成23年1月死亡保険金を受け取ったときには、どんな税金がかかるのでしょうか

被保険者が病気や事故などで死亡し、保険金受取人が死亡保険金を受け取ったときは、被保険者と保険料の負担者及び保険金の受取人の関係によって、所得税の課税対象となるもの、相続税の課税対象となるもの及び贈与税の課税対象となるものの3つのパターンがあります。

まず、所得税の対象となるのは、保険金の受取人が保険料を負担し、第三者を被保険者としていた場合です。保険金を一時金で受け取った場合には一時所得として、年金で受け取った場合には雑所得として所得税の課税対象となります。

次に、相続税の対象となるのは、被保険者が保険料を負担していた場合です。この場合には保険金が相続財産となり、他の相続財産と合わせて受取人の相続税の課税対象となります。

最後に、贈与税の対象となるのは、被保険者と保険料負担者、保険金受取人のすべてが異なる場合です。この場合には受取人が保険料負担者から保険金の贈与を受けたものとして、贈与税の課税対象となります。

このように、一口に死亡保険金といっても、その被保険者と保険料負担者及び受取人の三者の関係によって、それぞれの場合に応じた税金の課税対象となり、また保険金額によってはそれぞれに応じた申告が必要となりますので、ご注意ください。

山 下

令和8年6月孤独死保険

単身高齢者が、賃貸住宅の入居契約を拒否されるケースは多いようです。万一、孤独死が起きた場合、状況によっては部屋の原状回復工事が特殊で高額であったり、遺品整理等に時間がかかり、その間、家賃入金が滞るなど、大家さんとしても経営上大きなリスクを心配して、入居契約をためらってしまいます。

これらの負担を軽減するため、「孤独死保険」への加入が増えています。保険料は入居者又は大家さんの負担で、一定条件のもと市が負担してくれるところもあります。

今後、単身高齢者と孤独死は増加していく見込みで、大家さんとしても身近な問題となってきます。

現在加入中の損害保険契約の補償範囲を再確認したうえで、「孤独死保険」を追加するか否か、ご検討下さい。

木 村

令和8年4月令和7年の賃貸業を振り返って

今年も、たくさんの大家さんに確定申告のお手伝いをさせていただきました。令和7年中部圏の賃貸経営を振り返ってみます。

1. 家賃収入の動向

一部の賃貸物件について、わずかに家賃の値上げによる増収がありました。令和6年はほとんど値上げがありませんでしたが、中部圏もようやく値上げの兆候が出てきたように思います。

わずかずつでも家賃値上げの努力が欠かせません。

2. 固定資産税の動向

市中心部の賃貸物件は、やや負担増。郊外の物件は微増か足踏み状態の負担でした。

3. 修繕費の動向

資材や人件費の高騰で猛烈な負担増でした。1室50万円~60万円の退居修繕費はあたりまえで、長期入居者の部屋は1室100万円を超えるケースもみうけられました。修繕内容の事前チェックを厳しくし、節約が必要です。

4. 借入金利子の動向

10年固定金利の借入について更新時期となり、銀行より、更新後は1.5倍前後の利率提示が出ています。更に10年固定は不可で、5年固定、なかには変動金利しか対応出来ない銀行もあらわれました。

銀行担当者とねばり強く交渉を重ねてください。

以上、賃貸経営は頭の痛い部分が出てきましたが、それでも塗装・防水など大規模修繕でもない限り黒字決算で経営は安定していました。経営者として、毎月の収入と支出を、定期的に確認して頂きたいと思います。

木 村

令和8年1月不動産売買契約中の相続

不動産の売却は通常、契約から引渡しまで間があります。不動産売却の契約後、引渡し前に売主が死亡した場合、売却に関する所得税申告は、①契約日を基に亡くなった人の所得として申告するか、②引渡日(残金決済日)を基に相続した人の所得として申告するか選択できます。

①の方法は、亡くなってから4ヶ月以内に所得税の申告納付が必要で、亡くなったことで翌年の住民税は課税されません。ただ、売却代金が入金される前に納期限がくる場合もありますので、要注意です。

一方、②の方法は引渡日(残金決済日)の翌年3月15日までに所得税申告納付をし、加えて住民税が発生します。

残金を受取っていますから納税資金は心配なく、又、亡くなった後、3年10ヶ月以内なら、その不動産に課税された相続税を取得費に加算されますので、その分所得税・住民税負担は軽くなります。

①と②どちらが有利かは状況によりますので、長所・短所の比較検討をおすすめします。

木 村

令和7年7月累進税率の効用・効能

給与の所得税は、最低5%から最高45%の累進税率で計算されます。課税所得500万円の場合、195万円までの部分に5%、それを超える330万円までの部分に10%、さらに、その上の500万円までの部分に20%をそれぞれ掛けて、これらを合計(約57万円)して所得税とします。

高所得者になる程、高い税率の部分が増えて、所得税は2次曲線的に増えます。

副業で、賃貸マンション投資などをして、損益計算上の赤字を作り、一定条件のもと給与と通算し、節税する手法はよく知られています。

この赤字は最も高い累進税率区分の所得から相殺しますので、逆2次曲線的に税負担が下がります。

この累進税率の仕組みは、率は異なりますが、相続税、贈与税でも採用されています。累進税率の効用・効能を理解し、活用することで、無駄のない適切な節税が可能となります。

木 村

令和7年5月是か否か?リノベ工事

築年数の古くなった賃貸マンション・アパートの空部屋にリノベ(大改装)工事をして、建物の魅力を上げようとする事例が増えてきました。

新築物件と比べても遜色ない間取りや設備に入れ替えるため、一室あたりの工事費用は数百万円と高額で、追加で借入が必要になるケースもあります。

建物本体の借入が残っていると、この先、次の空部屋が出てきたとき、リノベ工事をすべきかどうか迷うようです。

リノベ工事を続けて建物の魅力、すなわち募集家賃を維持するべきか、あるいは、多少家賃収入が下がっても建築当時の設備を必要最低限の補修に留め、建物本体の借入金を減らすことを目指すべきか、どちらも一長一短があります。

大家さんは、どっちつかずとならないよう、経営者として、どちらの流れに進むか明確に方針を決めて頂きたいと思います。

ご自身にとって、より安心感・満足感が高いのはどちらでしょうか。

木 村

令和7年5月住所等変更登記の義務化とスマート変更登記

令和8年4月1日以降、不動産の所有者の方はご自身の住所や氏名に変更があった場合に変更内容を登記簿に反映させる変更登記が義務化されます。

これに合わせて「スマート変更登記」の開始が予定されています。この制度は、あらかじめ法務局に「検索用情報」を申し出ておくことで、法務局が定期的に住基ネット情報を検索し、住所等の変更があった場合には法務局の方で変更登記してもらえる制度です。

制度の利用に必要となる情報は氏名・住所、生年月日や連絡用のメールアドレスなど(個人の場合)。新たに不動産を所有する場合には、その不動産については所有権の移転登記等の際に申し出ることにより利用可能です。また、すでに所有者として登記されている不動産についてもオンライン又は書面にて申し出ることが可能です。

青 木

令和6年10月所有不動産記録証明制度が創設される予定です

令和6年4月1日から不動産の相続登記が義務化されていますが、その義務化に伴い、相続登記が必要な不動産を容易に把握することができるよう、登記所で登記簿上の所有者として記録されている全国の不動産をリスト化して証明する制度が創設される予定です。

通常、所有している不動産は、市役所から毎年4月に送られてくる固定資産税の通知書などから把握することになります。しかし、道路になっている土地を所有していたり、固定資産税がかからない程度に遠方の山林を所有している場合などには課税明細に記載されなかったり、そもそも課税明細が送られてこなかったりするために、把握漏れになることがあります。この制度が創設されれば、全国の不動産を一括で調査することが出来るため、そのような把握漏れをある程度解消することが期待できます。

現時点での注意点として、住所変更をしている場合などには変更の登記をしていない不動産がリストに記載されない可能性がありますが、大昔に買った山林や原野の場所が分からない場合などには大いに活用できるものと期待しています。

青 木

令和6年7月太陽光パネルもリサイクル

太陽光発電は、2012年以降定価格買取り制度によって急速に普及し、日常生活でも太陽光パネルをよく目にします。

太陽光設備の耐用年数は20~30年とされ、2030年以降急速に廃棄量が増えてくると予想されています。

政府は、廃棄する設備の再利用義務化を検討しています。既に、自動車や家電については、所有者がリサイクル料を負担しています。

アパート、マンション、倉庫等、賃貸経営のかたわら、太陽光パネルも設置して、収益拡大を図っているケースは多いと思いますが、リサイクルが義務化されると、その仕組みや料金によっては、経営に影響が出てくると考えます。将来、設備の撤去費用も合わせて経営計画をお考え下さい。

木 村

令和6年6月“繰り戻し還付”をご存知ですか?

個人で賃貸経営をされている方は、賃貸建物について10年から15年毎に屋上防水工事や壁面などの塗装工事といった大規模修繕が必要です。最近の物価高騰でその金額は非常に高額となっています。

工事費の大半は建物の原状回復費として減価償却することなく、工事終了年の必要経費に出来ます。

しかし、工事費があまりに高額なため、その年の不動産所得は赤字となり、他の所得と通算してもまだ赤字が残る状態になりがちです。

青色申告をされていれば、この使いきれなかった赤字を翌年以降3年間に渡って繰り越すことが出来ます。

また、前年が黒字で所得税を負担されている場合、“繰り戻し還付”といってこの赤字を前年の黒字と通算することも出来ます。前年分としてすでに納付した税額の還付が受けられます。法人税にもこの制度がありますので、ぜひ憶えておいてください。

木 村

令和6年4月高騰するアパート修繕費

今年も、賃貸アパート・マンションオーナーさんの確定申告をたくさんお手伝いしました。気になったのは、入退居に伴う原状回復工事や外壁塗装工事など、物価高に伴って大変高額となってきたことです。それに対して、家賃収入はそれほど上がっていないので、利益は少なくなっています。

賃貸経営の中で修繕は必要不可欠ですが、業者さんまかせにしないで、修繕を始める前に工事の見積書を精査し、節約出来る部分がないか粘り強く交渉して頂きたいと思います。

又、今後借入金利が上がってくることを見越して、新規入居者募集にあたっては、わずかづつでも家賃の値上げを意識して下さい。

木 村

令和5年3月アパート家賃

賃貸経営では、家賃をいくらに設定するか悩みます。築年数や間取り、快適設備の有無、駅からの距離や周囲の環境など総合的に考えて、募集業者と相談しながら満室となるよう家賃を決めます。

過去を振り返ると、デフレ期間が長かったこともあり、家賃を下げざるを得なかった大家さんも多かったと思います。

ところで、2023年度は高齢者が受給する年金が、2%前後増えます。受給額は近年の賃金上昇や前年の物価上昇を基に決められます。

2023年度、新規入居者募集の家賃を考えるとき、この年金上昇率(つまり物価全体の上昇)を加味して、少し値上げを検討してみてはいかがでしょうか。

木 村

令和5年2月不動産所得の帰属の判決

以前、「令和4年6月 不動産から生じる所得は誰のもの?」というタイトルで、親子間での土地の使用貸借による駐車場収入が誰に帰属するかの話題について記載をしましたが、大阪高裁での判決は、その前の地裁の判決とは異なる結果となりました。

土地の所有者が親で、その上に敷設されたアスファルトの所有者は子供であり、その子供が駐車場経営をしている場合には、その駐車場の収益は子供のものと考えていましたが、判決では、①アスファルト舗装は土地の構成部分であるため、アスファルト部分のみを贈与するのは原始的に不能ということ、②アスファルト舗装部分を含めた土地の使用貸借は有効に認められるものの、その収益を生むもととなる資産の真実の権利者は親であること、などを理由に駐車場の収益は親に帰属すると判決されました。

実質所得者課税については、争訟等になることも多く、実務でもとても重要な論点です。大変参考になった判例でした。

芦 田

令和5年1月家賃滞納による明け渡しで最高裁判決

大家さんが、入居者に家賃保証会社との契約を求めるケースが増えています。滞納時に、保証会社が一定期間家賃立替払いをしてくれるため安心です。

しかし昨年12月、ある保証会社が入居者と交わした契約条項について、違法との最高裁判決が下されました。

② 3ヶ月以上滞納したら、保証会社は事前告知なしで賃貸契約解除する。

(入居者の生活基盤に重大な影響があるため通告は必要。)

今後、保証会社が入居者や大家さんとの条件をどのように変更してくるか、注視しておきたい判決です。

木 村

令和4年7月中古一戸建て賃貸

中古の一戸建住宅を安く購入し、必要に応じて改修し、入居者を募集し、安定収入を得る。アパート、マンション経営となると金額も大きくなり、実行できる方は限られます。しかし、地方郊外なら、自己資金で購入できそうな中古一戸建ても存在します。一戸建てですから、入居者はファミリー層が中心となり、アパートに比べれば、長く住み続ける傾向があります。購入額に対する年間家賃収入が、年10%程度確保できるなら、いずれ必要になる修繕費など考えても、十分利益が出せると思います。

活用できる土地を持っていない方にとって資産運用といえば、預金、有価証券、保険が主流ですが、一戸建て賃貸を研究してみる価値はあると思います。

木 村

令和4年6月不動産から生じる所得は誰のもの?

親の所有する土地に子供が家を建てる場合、地代のやりとりはない場合が一般的に多いと思います。この場合に、子供が所有する家を第三者に貸して賃料を得た場合には、その収益は家を所有する子供に帰属します。

では、親が所有する土地を子供が無償で借りて、その土地で子供が駐車場経営を行い駐車場収入を得た場合には、その収益は親と子供のどちらに帰属するのか。現在も裁判中で気になる事案があります。

この事案では、親子間で土地の使用貸借契約を締結し、土地の上に敷設されたアスファルト舗装を贈与契約で子供に贈与し、子供が第三者と賃貸借契約を締結して駐車場収入を得ていた内容となっています。

平成30年10月の国税不服審判所の裁決では、使用貸借契約や贈与契約が親の意思に基づいて成立したものではないから、収益は親に帰属すると判断がされましたが、令和3年4月に大阪地裁は、収益は子供に帰属すると判決を下しています。

所得税法では、「収益の起因となる資産を実際に所有するものが所得者である」という実質所得者課税の原則が定められていますので、この事案での収益はアスファルト所有者の子供に帰属すると考えますが、こういったスキームを実行する場合、否認されないよう注意が必要ですね。

芦 田

令和4年6月登録免許税と不動産取得税の負担について

相続や贈与により不動産を取得すると、登録免許税と不動産取得税がかかります。この2つの税金は、固定資産税評価額に税率を乗じて計算します。相続で取得した場合よりも贈与で取得した場合の方が、負担が大きくなっていますので、注意が必要です。

| 税金の種類 | 相続で取得した場合 | 贈与で取得した場合 |

|---|---|---|

| 登録免許税 | 0.4% | 2% |

| 不動産取得税 | なし | 3%~4%※ |

※一定の要件を満たした場合には、軽減措置を受けることができます。

※宅地及び宅地比準土地を取得した場合には、固定資産税評価額に1/2を乗じた価額を課税標準額とする特例措置が設けられています。(取得期限:R6年3月31日)

具体例

●5000万円の宅地を相続で取得した場合

| 登録免許税 | 5000万円×0.4%=200,000円 |

| 不動産取得税 | なし |

●5000万円の宅地を贈与で取得した場合

| 登録免許税 | 5000万円×2%=1,000,000円 |

| 不動産取得税 | 5000万円×1/2×3%=750,000円 |

堀 木

令和4年4月利益出たのに貯金は増えず

アパート経営の確定申告では築15年を過ぎると、建築費総額の約30%を占める附属設備(電気、ガス、給排水、衛生設備)の減価償却(耐用年数15年)が終了し、経費が少なくなります。又、借入金返済も返済期間中毎月の銀行への支払い額は同じですが、通常元利均等返済のため、支払額の内訳は返済期間の前半では利息が多く、後半は逆に元本が多くなります。この結果、築15年あたりから、申告上経費になる利息が少なくなります。

これらが大きな原因となって、毎年の申告上の利益は徐々に増加し、累進税率による所得税負担がのしかかってきます。1年間で通帳残高はさほど増えていないのに、税金ばかり高くなるのです。

あちこち修理をすれば経費は増え、払った金額の税率分だけ税負担も少なくなりますが、これではいつまでたっても財産が増えません。

根本的な解決は、借金が残っている間は経費を節約し、余裕があれば少しでも借入金の繰上返済を検討し、早期完済を目指す努力が必要です。

木 村

令和4年1月不動産を「非居住者」から購入した場合の注意点

非居住者から日本にある不動産を購入した場合には、原則として、不動産の購入者は、売買代金の89.79%を売主に支払い、残りの10.21%(源泉徴収税額)を支払った月の翌月10日までに国へ納付しなければなりません。